Die Kaufpreisermittlung für eine Pflegeeinrichtung besteht aus der Bewertung der Immobilie und des Betriebs und kann mit unterschiedlichen Verfahren ermittelt werden.

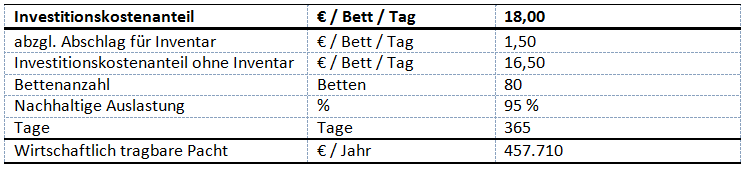

Folgend eine Beispielrechnung:Das Pflegeheim X hat einen Investitionskostensatz in Höhe von 18,00 Euro pro Tag / Bewohner. Das Pflegeheim X ist seit 6 Jahren am Markt und hat eine Kapazität von 80 Bewohnern, die ausschließlich in Einzelzimmern untergebracht sind. Das Inventar ist im Eigentum des Pächters.

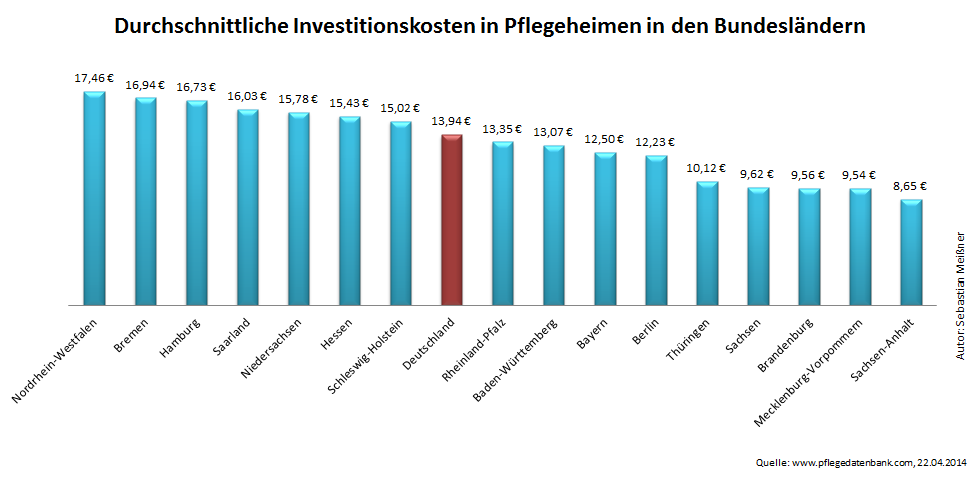

Diese errechnete Pacht wird mit einem bestimmten Faktor multipliziert. Dieser Faktor variiert aktuell zwischen 12-16, immer in Abhängigkeit vom Bundesland, Standort, Ausstattung und Alter der Pflegeheim-Immobilie. Bei einem angenommen Faktor von 14 würde sich bei der oben dargestellten Beispielrechnung ein Kaufpreis für die Pflegeheim-Immobilie in Höhe von 6.407.940 € darstellen.Bei der Höhe des Investitionskostensatzes herrscht in Deutschland ein großer Unterschied von Bundesland zu Bundesland. Dies spiegelt auch die folgende Analyse des Autoren Sebastian Meißner wieder.

„Investitionskosten von Pflegeheimen zeigen deutliche Unterschiede in den Bundesländern“In der Analyse ist deutlich zu erkennen, dass die Investitionskostensätze in den neuen Bundesländern deutlich niedriger ausfallen als in den alten Bundesländern. Mit 17,46 € hat Nordrhein-Westfalen den höchsten durchschnittlichen Investitionskostensatz. Im Vergleich dazu hat Sachsen Anhalt mit durchschnittlich 8,65 € die niedrigsten Investitionskosten im Vergleich. Dies liegt daran, dass die meisten Pflegeeinrichtungen in den alten Bundesländern staatlich gefördert wurden.In der Verhandlung mit potentiellen Käufern über den Faktor der Bewertung sind drei übergeordnete Gesichtspunkte zu berücksichtigen.Die Immobile soll zum einen den Anforderungen der Bewohner gerecht werden, was wesentlich über den Erfolg der Einrichtung entscheidet, zum anderen soll die Konzeption einen wirtschaftlichen Betrieb für den Betreiber ermöglichen. Zu guter Letzt müssen die Anforderungen der Investoren, berücksichtigt werden, die in den meisten Fällen eine gut erhaltene und moderne Immobilie ohne Investitionsstau suchen.Bei der Bewertung der Betreibergesellschaft gibt es ebenfalls viele verschiedene Modelle, die durchaus sehr komplex sein können. Vorab ist zu klären, um welche Art von Transaktion es sich handelt. Es gibt zwei Arten von Unternehmenstransaktionen, den Share Deal oder den Asset Deal. Beim Share Deal sind Anteilsrechte selbst der Erwerbsgegenstand und die Identität des Unternehmens bleibt unberührt. Beim Asset Deal umfasst die Transaktion dagegen die einzelnen Vermögensgegenstände des Unternehmens. Für die Bewertung in einem Share Deal oder Asset Deal sind jeweils Besonderheiten zu beachten.Wenn die Frage nach der Art der Transaktion geklärt ist, geht es weiter mit der Unternehmensbewertung. Eine einfache Methode zur Berechnung eines möglichen Kaufpreises ist das Multiplikatorenverfahren. Bei der Multiplikatormethode wird der Unternehmenswert entweder aus dem Marktpreis vergleichbarer, börsennotierter Unternehmen abgeleitet (Trading Multiples) oder aus Basis von Preisen, die im Rahmen von Transaktionen mit vergleichbaren Unternehmen gezahlt wurden (Transaction Multiples). Bei der Berechnung der Multiplikatoren werden möglichst aktuelle Werte ins Verhältnis zu zukünftig erwarteten Bezugsgröße gesetzt. Die gängigsten Bezugsgrößen sind der Umsatz, Jahresüberschuss, Cash Flow oder das EBITDA (Earnings before interest taxes and amortisation).

Beispielrechnung Basis 80 Stationäre Pflegeplätze:

| EBITDA Geschäftsjahr 2014: | 300 Teuro |

| Bereinigungen*: | 50 Teuro |

| Bereinigtes EBITDA: | 350 Teuro |

| x Beispielfaktor 4: | 1,4 Mio. € = Kaufpreis |

*Die Position „Bereinigungen“ enthält Kosten, die dem Gesellschafter/Geschäftsführer persönliche zuzuordnen sind und nach einem Verkauf wegfallen würden. Beispiel Firmenwagen, Minijobs, etc.)

Der Faktor ist Abhängig von Lage, eventueller Spezialisierung, Zustand, zukunftsorientierte Konzepte Attraktivität des Marktes o.Ä.. und kann von Bundesland zu Bundesland variieren. Einrichtungen, die sich in niedrig besiedelten Gebieten befinden und einen gewissen Investitionsstau aufweisen und nur wenig Möglichkeiten der Modernisierung und baulichen Umgestaltung/Erweiterung haben, sind im Moment nur schwer vermittelbar. Die Großen Pflegeheimbetreiber sind derzeit dabei vor allem neue Einrichtungen zu erwerben, um den Konkurrenzdruck und den neuen Konzepten am Markt gewachsen zu sein.

Auch aus diesem Grund sind vor allem Spezialisierung und gut vernetzte Einrichtungen gefragt, die auch dauerhaft eine gute Auslastung garantieren können.

Für weitere Beispielrechnungen, Informationen oder einen konzeptionellen Austausch stehen wir Ihnen gerne zur Verfügung.

Sehr interessanter Artikel zur Bewertung des Preises eines Pflegeheimes. Dies ist auch für private Investoren interessant, die aktuell auf dem wachsenden Markt der Pflegeappartements nach WEG aktiv werden.

Vielen Dank für das Kompliment. Die Nachfrage von Investoren ist derzeit sehr hoch daher ist die Hilfestellung für Immobilien-Verkäufer sehr beliebt.