Die Finanzierung eines Seniorenheims, einer Kindertagesstätte oder eines Ärztehauses – Sozialimmobilie ist nicht gleich Sozialimmobilie. Aber eine Frage stellt sich immer: Wieviel Eigenkapital muss es denn sein – oder geht es auch ohne?

Hinweis: Advertorial – Dieser Text stammt ursprünglich von Sozialfinanz.de

Inhaltsverzeichnis:

- Einfamilienhäuser: Riesiger Markt mit großem Angebot und viel Nachfrage

- Sozialimmobilien sind Gewerbeimmobilien

- Eingeschränkte Fungibilität bei Sozialimmobilien

- Die Sicherheit aus Bankensicht: der Beleihungswert

- Die Finanzierungstruktur – Eigenkapital und Fremdkapital

- Eigenkapitalalternativen: KfW, Mezzanine-Kapital & Co.

- Die Bonität des Kreditnehmers

- Fazit

Alle paar Wochen findet sich im Briefkasten wieder Reklame einer Bank, die mit einer Hundertprozent-Finanzierung lockt und dem Traum vom eigenen Heim greifbar erscheinen lässt. Warum sollte das nicht auch bei der Finanzierung einer Sozialimmobilie möglich sein? Immobilie ist doch schließlich Immobilie! Das ist oberflächlich betrachtet richtig, aber der Teufel steckt wie immer im Detail. In diesem Fall nämlich darin, wie Banken denken. Am besten wird das deutlich, indem eine Finanzierung eines Einfamilienhauses mal mit der Finanzierung einer Sozialimmobilie aus der Sicht der Muster-Bank verglichen wird. So viel schon jetzt: Ein Vergleich von Äpfeln mit Birnen…

Einfamilienhäuser: Riesiger Markt mit großem Angebot und viel Nachfrage

Betrachten wir zunächst das Einfamilienhaus: Vier Zimmer, Küche, Diele, Bäder, Garage – fertig ist das Haus. Wohnen können darin Arbeiter, Angestellte, Beamte aller Branchen, Familie Maier, Müller, Schmitz. Noch dazu gibt es Einfamilienhäuser in hoher Zahl, in jeder Stadt, jeder Lage und für jeden Geldbeutel. Kurz gesagt: hierbei handelt es sich um einen riesigen Markt mit großem Angebot und viel Nachfrage. Zieht Familie Maier aus, dauert es nicht lange und Familie Müller-Lüdenscheid hält mit neuen Möbeln und neuem Anstrich Einzug. Schnell umgesetzt und vor allem kein großer finanzieller Aufwand.

Aus Sicht der Muster-Bank ist das ideal. Denn sollte es mit der Finanzierung der Familie Maier mal schlecht laufen, findet sich aus einer großen Zahl von Interessenten schnell die Familie Müller-Lüdenscheid, die einen guten Kaufpreis zahlt, woraus die Familie Maier ihren Kredit bestens zurückzahlen kann.

Im Einfamilienhaus wird kein Geld verdient, vom Homeoffice einmal abgesehen. Selbst da zeigt sich bei vielen schon, dass ein ins Homeoffice umfunktioniertes Schlafzimmer dem Geldverdienen im eigenen Haus enge Grenzen aufzeigt.

Sozialimmobilien sind Gewerbeimmobilien

Im Gegensatz zu Wohnhäusern dienen Sozialimmobilien eben nicht der privaten Nutzung, sondern sind die Gebäudehülle, um mit dem darin beherbergten Betrieb die Erwirtschaftung von Erträgen zu ermöglichen. Damit zählt eine Sozialimmobilie per Definition zur großen Gruppe der Gewerbeimmobilien.

Keine Frage: Geld verdienen ist bei Sozialimmobilien deutlich spezieller, weil auch die Vereinnahmung von Zuschüssen, Spenden oder Beiträgen dazugehören und die gesamte Bandbreite von Ärztehäusern, über Kindertagesstätten bis zu Seniorenpflegeheimen dazuzuzählen ist. Dennoch: den Eigentümer oder Mieter, der hier auch oft als Betreiber fungiert, verbindet, dass aus den Nutzungsentgelten oder auch Zuschüssen von Kostenträgern die Kosten für die Finanzierung der Immobilie beglichen werden müssen. Sei es direkt in Form von Zins und Tilgung oder indirekt über die Miete bzw. Pacht.

Eingeschränkte Fungibilität bei Sozialimmobilien

Das klingt schon kompliziert? Stimmt! Das sieht leider auch die Muster-Bank so. Ein Seniorenheim ist ein Seniorenheim und kann eben nicht mal eben mit neuem Anstrich als Kindertagesstätte genutzt werden. Selbst der Pflegeanbieter Mayer hält vom Pflegekonzept des Pflegeanbieters Müller-Lüdenscheid überhaupt nichts und würde dessen Seniorenheim wegen des Grundrisses lieber abreißen und neu bauen, als dort den Betrieb hin umzuziehen.

Da sind die ersten Sorgenfalten der Muster-Bank nicht weit. Denn bei der Finanzierung des Pflegeanbieters Maier rumpelt es gerade gewaltig. Aber wenn der Pflegeanbieter Müller-Lüdenscheid das Seniorenheim nicht übernehmen will, wer dann? Im Ort gibt es keinen weiteren Pflegeanbieter und die überregionale Auswahl ist auch nur beschränkt. Das, was der Muster-Bank beim Einfamilienhaus der Familie Maier noch Freude bereitet hat, bleibt ihr bei der Finanzierung des Seniorenheims des Pflegeanbieters Mayer verwehrt: Es findet sich meist weder schnell noch ohne größere Investitionen in Grundrissanpassungen ein neuer Eigentümer. Der Markt ist deutlich kleiner und der Spezialisierungsgrad der Nutzer ist hoch – die sogenannte Fungibilität ist eingeschränkt.

Die Sicherheit aus Bankensicht: der Beleihungswert

Was bedeutet diese eingeschränkte Fungibilität nun aus Sicht einer Bank?Der Ablauf einer gewerblichen und einer privaten Immobilienfinanzierung ist im Grunde sehr ähnlich. Nach Antragstellung und Genehmigung des Kredites wird dieser ausgezahlt und über einen vereinbarten Zeitraum an die Bank nebst Zinsen zurückgezahlt. Der erste Unterschied ist schon bei der Kreditprüfung absehbar. Im Rahmen der Prüfung muss die Muster-Bank zwingend eine Wertermittlung der Immobilie vornehmen. Dabei ist der Wert zu ermitteln, der langfristig ohne Marktschwankungen bei einem Verkauf zu realisieren wäre – der Beleihungswert. Finanzierungen laufen mitunter bis zu 30 Jahre oder länger. Ein Zeitraum, in dem die Marktwerte womöglich großen Schwankungen unterliegen. Die aktuellen Marktwerte sind über nahezu alle Immobilienarten sehr hoch, so dass wir uns derzeit sicher am oberen Ende der Marktschwankungen (Abbildung 1) bewegen. Die Bank muss aber die gesamte Finanzierungslaufzeit berücksichtigen und damit auch mit wieder fallenden Marktwerten in 10 oder 20 Jahren bei der Kreditbeurteilung rechnen. Daher stützt sie sich auf den Beleihungswert, der dies berücksichtigt. Aktuell liegt der Beleihungswert deutlich unter den Marktwerten – es entsteht der sogenannte Blankoanteil. Der Blankoanteil bezeichnet den Teil einer Finanzierung, der nicht durch Sicherheiten gedeckt ist.

Erinnern Sie sich noch an das Einfamilienhaus der Familie Maier und das Seniorenheim des Pflegeanbieters Mayer? Es war gar nicht so einfach, einen neuen Eigentümer für das Seniorenheim zu finden, weil die Fungibilität einer Sozialimmobilie im Vergleich zum Haus der Familien, Maier, Müller und Schmitz reduziert ist. Zudem ist die Abnutzung solcher Immobilien meist deutlich höher, es gibt besondere Branchenrisiken zu berücksichtigen, die eine Weiternutzung erst nach erheblichen Investitionen wieder ermöglicht oder der Standort stellt sich als ungeeignet heraus. Zahlreiche Gründe, die den Beleihungswert einer Soziallimmobilie mit Abschlägen belegt. Die Folge: der Blankoanteil steigt und liegt bei gleichem prozentualem Eigenkapitalanteil bei Sozialimmobilien deutlich höher als beim Einfamilienhaus.

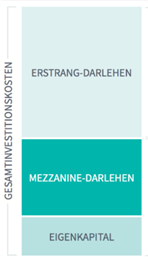

Die Finanzierungstruktur – Eigenkapital und Fremdkapital

Eine Vollfinanzierung ohne die Einbringung von Eigenkapital ist für Sozialimmobilien durch das zuvor beschriebene, höhere Risiko eher unüblich. In der Regel liegt die Eigenkapitalanforderung bei ca. 20 bis 30 Prozent. Mit 70 bis 80 Prozent Fremdkapital fühlt sich die Muster-Bank und ihre Konkurrenten sehr wohl.

Der Neubau des Seniorenheims von Pflegeanbieter Müller-Lüdenscheid ist mit 10 Millionen Euro veranschlagt. Er ist deshalb über das Wohlgefühl der Muster-Bank gar nicht begeistert, muss er doch 2 Millionen Euro oder aus Sicht der Muster-Bank sogar lieber 3 Millionen Euro als Eigenkapital auf den Tisch legen. Womöglich ist so viel Liquidität auch gar nicht verfügbar oder es schränkt auf jeden Fall die Möglichkeiten für weitere Investitionen, die auch einen gewissen Eigenkapitalanteil verlangen, ein.

Eigenkapitalalternativen: KfW, Mezzanine-Kapital & Co.

Wo ein Wille ist, ist auch ein Weg, denkt sich Pflegeanbieter Müller-Lüdenscheid und wendet sich an sozialfinanz.de. Besser spät als nie, denn es stellt sich im Gespräch heraus, dass der Neubau mit nur geringen Mehrkosten so energieeffizient gestaltet werden kann, dass ein erheblicher Tilgungszuschuss der KfW-Kreditanstalt für Wiederaufbau beantragt werden kann. Dieser fließt dem Pflegeanbieter Müller-Lüdenscheid nach Fertigstellung des Gebäudes zu und kann als Eigenkapital verhandelt werden.

Neben Zuschüssen für Energieeffizienzhäuser der KfW gibt es gerade im Sozialbereich weitere Möglichkeiten, nicht rückzahlbare Zuschüsse zu erhalten. Sei es von Stiftungen, Landesmitteln oder kommunalen Zuschussgebern: die Recherche lohnt sich und wir von sozialfinanz.de unterstützen Sie dabei gerne. Jeder Euro mehr spart Ihr Eigenkapital!

Eine weitere Möglichkeit ist die Einbindung von Mezzanine-Kapital. Mezzanine, vom italienischen Wort für Zwischengeschoss abgeleitet, ist zwischen Eigen- und Fremdkapital angelegt. Mezzanine-Kapitalgeber sind bereit, das von den Banken gescheute Risiko zu übernehmen und auf dem Weg den Einsatz Ihres Eigenkapitals zu reduzieren. Das hat seinen Preis, so dass sich die Finanzierung auf dem Weg verteuern kann. Aber auch eine Bank, die sich mit weniger als 20 Prozent Eigenkapital begnügt, wird teurer im Zinssatz. Eine Vergleichsrechnung lohnt sich also immer.

Eine weitere Möglichkeit ist die Einbindung von Mezzanine-Kapital. Mezzanine, vom italienischen Wort für Zwischengeschoss abgeleitet, ist zwischen Eigen- und Fremdkapital angelegt. Mezzanine-Kapitalgeber sind bereit, das von den Banken gescheute Risiko zu übernehmen und auf dem Weg den Einsatz Ihres Eigenkapitals zu reduzieren. Das hat seinen Preis, so dass sich die Finanzierung auf dem Weg verteuern kann. Aber auch eine Bank, die sich mit weniger als 20 Prozent Eigenkapital begnügt, wird teurer im Zinssatz. Eine Vergleichsrechnung lohnt sich also immer.

Die Bonität des Kreditnehmers

Es zählt bei einer Finanzierung aber nicht nur die Immobilie, sondern auch die Bonität des Kreditnehmers: die Kreditwürdigkeit. Die Rückzahlung der Finanzierung wird durch die kreditnehmende Gesellschaft, den Verein, die Stiftung oder (g)GmbH gewährleistet. Damit stehen neben den Einnahmen aus dem Betrieb der Immobilie auch weitere Einnahmen aus anderen Immobilien oder anderen Betriebsteilen zur Verfügung. Damit sinkt das Risiko der Bank, dass ein Kredit nicht mehr bedient werden kann.

Eine gute oder sehr gute Bonität erhöht den Verhandlungsspielraum für einen geringeren Eigenkapitaleinsatz erheblich. Zudem ermitteln die Banken aus der Bonität des Kunden und den gestellten Sicherheiten den risikoadjustierten Zins. Sehr gute Bonität und hohe Besicherung sind die Grundlage für einen entsprechend guten Zinssatz. Hier gilt es sicherlich, den Top-Zins gegen einen hohen Eigenkapitaleinsatz und/oder hohe Besicherung abzuwägen.

Doch wundern Sie sich nicht, wenn die Muster-Bank trotz sehr guter Bonität und Besicherung dennoch einen Mindesteinsatz von Eigenkapital verlangt. Bei einer Vollfinanzierung trägt die Bank das wirtschaftliche Risiko nahezu allein. Dass sehen Banken mitunter als zu weitreichend an und verlangen grundsätzlich ein Commitment von 10 Prozent, manche auch 20 Prozent. Aber eben nicht alle…

Fazit

Eine Finanzierung ohne Eigenkapital ist möglich, wenn nahezu alle sonstigen Parameter aus Bankensicht sehr gut ausgestaltet sind. Diesen Idealzustand zu erreichen ist allerdings eine Herkules-Aufgabe und es ist fraglich, ob der Fokus allein auf die weitreichendste Minimierung des Eigenkapitals allein sinnvoll ist. Auch die Wahl einer Bank, die eine längere Finanzierungsdauer anbietet, kann durch die geringere Tilgung zu einem schnelleren Wiederaufbau von Eigenkapital führen. Das klingt schon kompliziert? Stimmt. Viele Wege führen nach Rom – kommen Sie bei sozialfinanz.de vorbei und wir zeigen Ihnen den besten!

Über den Autor

Thomas Krummenast ist Finanzierungsberater bei sozialfinanz.de und verfügt über fundierte Expertise zu Finanzierungsfragen innerhalb der Sozial- und Gesundheitswirtschaft.

Fotoquelle: sozialfinanz.de/Alexandra Langbein

Kommentar schreiben