Der Bedarf an neuen Versorgungskapazitäten steigt unaufhörlich, doch seit nun mehr einem Jahr häufen sich die Meldungen von Groß-Insolvenzen und Geschäftsaufgaben allerorts. Das Ringen um die auskömmliche Vergütung der Bereitstellung von Pflege findet kein Ende und gefährdet das Investitionsklima in der gesamten Gesundheitsbranche. Nicht nur Betreiber, sondern auch Banken, Investoren und die nachgelagerte Industrie hinterfragen nun jede neue Investition in die Pflegewirtschaft. Die aktuellen Neugründungs- und Neueröffnungszahlen geben dennoch Hoffnung, dass viele Betreiber den Widrigkeiten trotzen und dringend benötigtes Leistungsangebot schaffen.

Inhaltsverzeichnis:

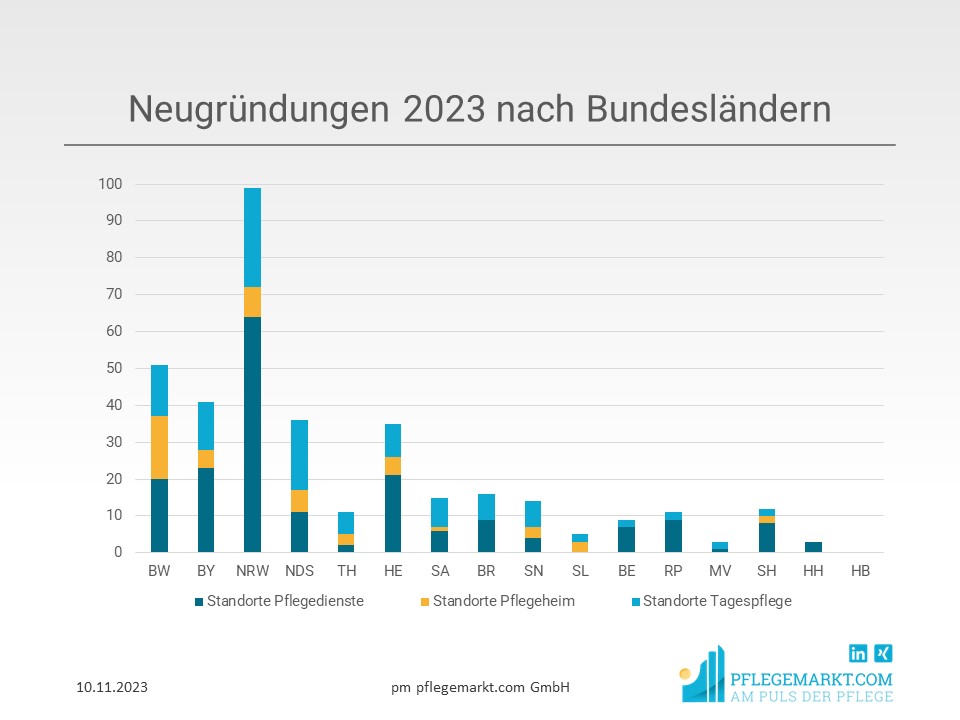

- Private Träger fokussieren Pflegeheim-Neubau in Nordrhein-Westfalen und Hessen, Gemeinnützige in Baden-Württemberg

- Über 130 neue Tagespflegen vor allem in Bayern und Nordrhein-Westfalen

- Private Betreiber forcieren den Ausbau des ambulanten Leistungsangebots

- Hamburg, Mecklenburg-Vorpommern und Saarland bilden Schlusslichter der Gründungsstatistik

- Die aktuellen Rahmenbedingungen sorgen für wenig Tempo beim Ausbau der benötigten Kapazitäten, sowohl ambulant als auch (teil-)stationär

Private Träger fokussieren Pflegeheim-Neubau in Nordrhein-Westfalen und Hessen, Gemeinnützige in Baden-Württemberg

Stationär konnten bisher 53 Neueröffnungen registriert werden. Die geschaffene Kapazität beläuft sich dabei auf 3.830 Betten. Dies entspricht einer durchschnittlichen Größe von circa 72 Betten pro Einrichtung. Zu den Betreibern mit den häufigsten Neueröffnungen zählen das Evangelische Werk für Diakonie und Entwicklung, der Bund und die Schönes Leben Gruppe des Finanzinvestors Waterland.

Mit weitem Abstand wurden in Baden-Württemberg mit 1.069 Plätzen am meisten Kapazitäten geschaffen, wonach Nordrhein-Westfalen und Niedersachen mit rund 560 und 430 Plätzen folgen. Verteilung zwischen privaten und gemeinnützigen Trägen fällt hierbei zu Gunsten der privaten aus, die mit 31 Einrichtungen und 2499 Betten deutlich mehr Kapazitäten eröffnet haben. Auffällig ist, dass die privat geführte Betreiberschaft auf Nordrhein-Westfalen und Hessen fokussiert ist und hier über 900 Betten aufbauen konnte.

Mit der nötigen Vorsicht betrachten wir die Anzahl der Schließung im stationären Bereich, die angesichts des Spielraumes, den das Insolvenzrecht bietet und vieler später Übernahmen von notleidenden Betrieben, stark variieren kann und teilweise schwer im Zeitverlauf zu vergleichen ist. Dennoch sollten diese Zahlen nicht unerwähnt bleiben damit eine Einordung möglich wird. Aktuell wurden 34 Schließungen erfasst mit einem Umfang von circa 1.700 Betten. Unter diesen Umständen wäre die tatsächlich gewonnen neue Kapazität bei nur etwas mehr als zweitausend Plätzen.

Über 130 neue Tagespflegen vor allem in Bayern und Nordrhein-Westfalen

Im Bereich der Tagespflege konnten 130 neue Standorte erfasst werden, die mit einer Kapazität von 2.465 Plätzen neu eröffnet wurden. Unter den ersten fünf Betreibern mit den meisten eröffneten Plätzen befindet sich nur ein privater Anbieter, die advita aus Berlin als Teil der DomusVi-Gruppe. Top-Betreiber im Bereich Neubau ist auch hier das Evangelische Werk für Diakonie und Entwicklung. Mit kurzem Abstand folgt der AWO-Bundesverband. Die meisten Einrichtungen sind dabei in Bayern, Nordrhein-Westfalen und Niedersachsen entstanden. Das Verhältnis zwischen gemeinnützigen und privaten Betreibern ist nahezu identisch mit kurz über 60 Standorten. Wobei die gemeinnützigen Träger die meisten Plätze in Bayern und die privaten in Nordrhein-Westfalen aufgebaut haben. Die Größe der Einrichtungen unterscheidet sich zwischen den beiden Betreiberarten um ganze drei Plätze. Mit 17 Plätzen bauen die gemeinnützigen Anbieter kleinere Einheiten als die privaten Mitbewerber mit durchschnittlich 20 Plätzen.

Der Blick auf die Schließungen lässt auch hier das Bild trüber werden. Aktuell werden 100 Schließungen für das Jahr 2023 gelistet.

Private Betreiber forcieren den Ausbau des ambulanten Leistungsangebots

Der ambulante Pflegesektor ist weiterhin sehr dynamisch, so konnten allein 2023 bereits 188 neue Pflegedienste registriert werden. Der überwiegende Teil davon ist privat geführt. Lediglich 12 neue Pflegedienste wurden von gemeinnützigen Trägern eröffnet. Die Betreiberstruktur ist dabei sehr divers und nur ein geringer Teil ist von den großen Betreibern wie advita Pflegedienst oder Schönes Leben Gruppe eröffnet worden. Der Hotspot der Neugründungen befindet sich erneut in Nordrhein-Westfalen mit genau 60 Standorten und mit deutlichem Abstand folgen Bayern und Hessen mit 21 bzw. 20 Standorten.

Die Anzahl der Schließungen ist auch den ambulanten Diensten sehr hoch. Die Aktuelle Zahl beläuft sich auf mehr als 100 für das Jahr 2023. Nicht jeder dieser Einrichtungen ist endgültig verloren, da immer wieder Meldungen für Betriebsfortführungen und Übernahmen die Gesamtlage verändern.

Hamburg, Mecklenburg-Vorpommern und Saarland bilden Schlusslichter der Gründungsstatistik

Bei der Betrachtung der Gesamtzahlen fallen vor allem die hinteren Ränge auf. Hamburg ist lediglich drei neuen Pflegedienst-Standorte Schlusslicht der Tabelle. Im Anschluss kommen Mecklenburg-Vorpommern und das Saarland. Mecklenburg-Vorpommern hat zu mindestens einen Pflegedienst, ein Pflegeheim und zwei neue Tagespflege erhalten und das Saarland 3 stationäre Einrichtungen und 2 Tagespflegen. Dies ist jedoch angesichts der Herausforderungen, die auch auf diese eher kleinen Bundesländer zukommen deutlich zu wenig und sollte die lokalen Verantwortlichen nachdenklich stimme und zu mehr Engagement ermutigen.

Die aktuellen Rahmenbedingungen sorgen für wenig Tempo beim Ausbau der benötigten Kapazitäten, sowohl ambulant als auch (teil-)stationär

Die Gründe für die herausfordernde Lage sind vielfältig. Die Abschaffung wesentlicher KfW-Förderprogramme, komplizierte und langsame behördliche Entscheidungswege, hohe Baukosten, die schleppende Refinanzierung von gestiegenen Bau- und Nebenkosten, um nur einige zu nennen. Hierfür schlägt sich die Branche erneut wacker und zeigt Resilienz. Einige große Verbände und Betreiber expandieren weiter, wie das Evangelische Werk für Diakonie und Entwicklung, der Arbeiter-Samariter-Bund oder die Schönes Leben Gruppe. Die Analyse zeigt jedoch auch, dass vor allem die südlichen Bundesländer von den Neueröffnungen und Neugründungen profitieren, während Hamburg und Mecklenburg-Vorpommern kaum neue Kapazitäten schaffen. Zudem werden immer mehr Schließungen und Insolvenzen auch von kleineren Betreibern bekannt, die dafür sorgen, dass der Bestand an Versorgungskapazitäten in Summe kaum zunimmt. Dies muss sich ändern und die Branche ist stark genug, wenn man ihr den nötigen Spielraum für Investitionen ermöglicht.

Kommentar schreiben