Versicherte der gesetzlichen Kranken- und Pflegeversicherung haben Anspruch auf die Versorgung mit sogenannten Hilfsmitteln. Hilfsmittel, die die Patienten selbst erwerben, werden primär über den Sanitätsfachhandel vertrieben. Das Spektrum der Hilfsmittelleistungen ist vielfältig: Es beinhaltet orthopädische Hilfsmittel (z.B. Prothesen, Orthesen, Einlagen), Rehabilitationsmittel (z.B. Rollstühle, Gehhilfen), medizintechnische Artikel (z.B. Kompressionsstrümpfe, Bandagen) sowie spezifische Versorgungen, die häufig als Home Care bezeichnet werden (z.B. Stoma, Inkontinenz, Wundversorgung, respiratorische Heimtherapie). Nichtmedizinische Artikel wie Wäsche und Komfortschuhe können das medizinische Sortiment des Sanitätsfachhandels ergänzen. Die Branche wird primär von Betrieben repräsentiert, deren Leistung im Orthopädiehandwerk wurzelt oder im (dienstleistungsorientierten) Einzelhandel angesiedelt ist. Beide Betriebstypen nennen sich häufig Sanitätshäuser.

Inhaltsverzeichnis:

Rund 5.300 Standorte für Sanitätshäuser

Insgesamt gibt es in Deutschland rund 5.387 Sanitätshäuser, verteilt auf 2.226 Betreiber, welche ihren Kunden neben Hilfsmitteln auch mit Beratung und Sonderanfertigungen weiterhelfen können. Dabei sind die Sanitätshäuser in Deutschland unterschiedlich stark spezialisiert. Viele decken oftmals nur einen Teil der möglichen Produktpalette ab.

Der Kern des Angebotes sind im Regelfall die im Hilfsmittelverzeichnis der gesetzlichen Krankenversicherung aufgeführten Produktgruppen (außer Hör- und Sehhilfen, diese werden noch immer überwiegend von Hörgeräteakustikern bzw. Optikern abgedeckt). Zusätzlich bieten viele Sanitätshäuser oftmals noch Wellnessartikel, Gesundheitsschuhe, Miederwaren und ähnliche Artikel an, welche nicht mit den Krankenkassen abgerechnet werden können und vom Kunden selbst getragen werden müssen.

Die Aufteilung der Sanitätshäuser erweist sich dabei je nach Bundesland deutlich unterschiedlich – nicht weiter verwunderlich zeigen vor allem die größten Bundesländer auch die höchste Anzahl an Sanitätshäusern – doch auch die hohe Anzahl der Sanitätshäuser in Sachsen sticht ins Auge.

Großteil der Sanitätshäuser Einzelbetriebe

Im Sanitätsfachhandel verändert sich die Größenstruktur zu Lasten der kleineren Unternehmen, wie der Bundesverband der Deutschen Volksbanken und Raiffeisenbanken in seinem Branchenspezial 2020 feststellte. Der Markt sei durch einen deutlichen Trend zur Konzentration beherrscht. Vielfach sei zu beobachten, dass größere Unternehmen noch größer werden, weiter filialisieren und Wettbewerber übernehmen. Kleinere Unternehmen scheiden aus dem Markt aus.

Allmählich werde zudem erkennbar, dass kapitalgetriebene Investoren wie Private-Equity-Fonds und strategische Investoren – mit dem Ziel hoher (regionaler) Marktanteile und Plänen zur Kettenbildung – nun auch die Hilfsmittel-Branche in den Fokus nehmen, nachdem zuerst Pflegeeinrichtungen und kapitalintensive Facharztsparten (Dental, Radiologie, Ophthalmologie) im Mittelpunkt des Interesses gestanden hätten. Erste Übernahmen gab es vor etwa zehn Jahren im Homecare-Bereich, danach wurden Firmen wie die niederländische HAL Investments, die Auxilium Gruppe, die schwedische Private Equity-Gesellschaft Nordic Capital oder die Droege Group generell im Sanitätshaussektor aktiv. Im Jahr 2022 beteiligte sich Beyond Capital Partners mehrheitlich an der ANK Sanitätshausgruppe und hat seitdem bereits mehrere Zukäufe getätigt.

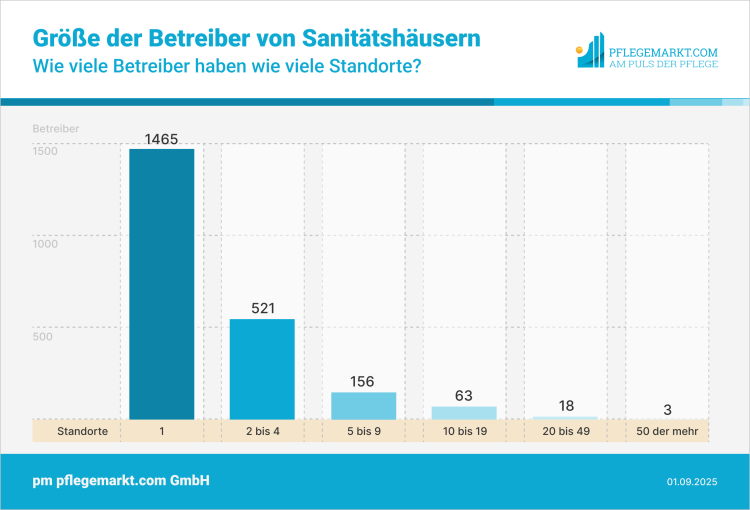

Trotz einer auch im Bereich der Sanitätshäuser zunehmenden Konsolidierung zeigt sich dieser Sektor aktuell noch deutlich von Einzelunternehmern geprägt. Etwa 1.465 der 2.226 Betreiber im Sanitätshausmarkt (und damit deutlich mehr als die Hälfte aller Betreiber) sind Einzelunternehmen mit nur einem Standort. Weitere 667 Unternehmen haben zwischen zwei bis neun Standorten. Zehn oder mehr Standorte werden nur von etwa 84 Betreibern gestellt – was etwa 3,8 Prozent aller Betreiber insgesamt entspricht.

Ausgaben für Heil- und Hilfsmittel in der Gesetzlichen Krankenversicherung auf 25 Mrd. Euro angestiegen

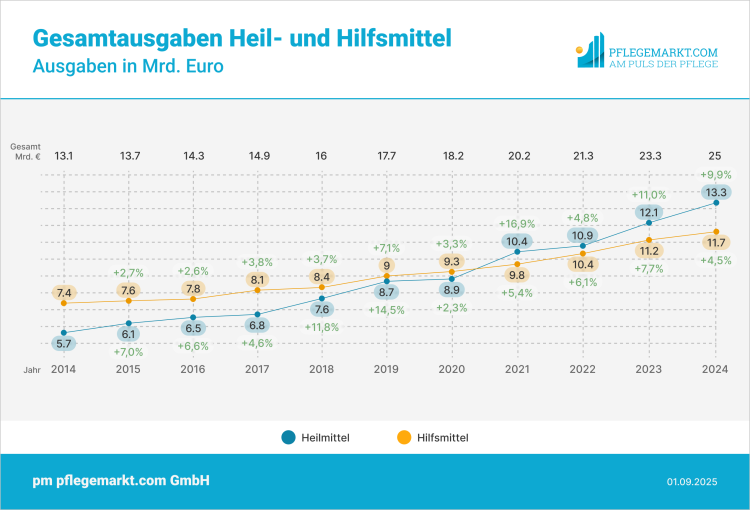

Nach aktuellen Daten der gesetzlichen Krankenkassen wurden im Jahr 2024 insgesamt 25 Mrd. Euro für Heil- und Hilfsmittel ausgegeben. Dabei lagen die Ausgaben für Heilmittel mit 13,3 Mrd. Euro über denen für Hilfsmittel (11,7 Mrd. Euro) und wiesen zudem eine deutlich höhere prozentuale Steigerung gegenüber dem Vorjahr auf – im Jahr 2023 lagen die Ausgaben für Heilmittel noch bei 12,1Mrd. Euro, was einer Steigerung von 9,9 Prozent gegenüber 2023 entspricht. Bei den Hilfsmitteln beträgt der Anstieg nur etwa 4,5 Prozent (von 11,2 auf 11,7 Mrd. Euro).

Seit 2014 sind die Ausgaben für Heilmittel um 133,3 Prozent angestiegen. Die Ausgaben für Hilfsmittel hingegen sind seit 2014 um 58,1 Prozent angestiegen. Betrachtet man die Gesamtausgaben für Heil- und Hilfsmittel seit 2014, so ist ein Anstieg von 90,8 Prozent bis 2024 zu beobachten.

Insgesamt steigen die Ausgaben für Heil- und Hilfsmittel seit Jahren an und machen 2024 etwa 8,1 Prozent der Gesamtausgaben der Krankenkassen aus. Dabei entfallen 4,3 Prozent auf Heilmittel und 3,8 Prozent auf Hilfsmittel.

Umsatzwachstum bei den Sanitätshäusern

Laut Daten des Forschungsinstituts opta data analytics konnten sich die Umsätze in wichtigen Sparten der Sanitätshaus-Branche nach Rückgängen im Pandemie-Jahr 2020 im Jahr 2021 wieder erholen.

So konnte im Abrechnungsfeld Sanitätshaus (IK 33) der Umsatz von 2021 auf 2022 um 6,5 Prozent zulegen, im Vorjahr waren es noch 3,9 Prozent Steigerung. Während sich die Zahl der Verordnungen 2021 noch um 4,1 Prozent erhöhte, blieb der durchschnittliche Wert je Verordnung relativ stabil mit einer leichten Steigerung von etwa 0,3 Prozent. im Jahresvergleich von 2022 zu 2021.

Im Geschäftsfeld Medizintechnik (IK 59) ergab sich für 2022 gegenüber 2021 ein Umsatzplus von rund 4,3 Prozent opta data zufolge. Die Anzahl der Verordnungen in der Medizintechnik sank im Jahresvergleich jedoch um etwa 6,4 Prozent. Der durchschnittliche Verordnungswert je Verordnung im IK 59 stieg gegenüber 2021 ebenfalls um etwa 4,4 Prozent.

Laut dem Branchenreport der Gesundheitshandwerke erreichten Gewerke wie Sanitätshäuser, Orthopädietechnik, Augenoptik, Hörakustik und Orthopädieschuhtechnik im Jahr 2023 einen Gesamtumsatz von ca. 20,5 Milliarden Euro. Eine wesentliche Rolle spielte dabei die demographische Entwicklung. Mit steigendem Anteil älterer Versicherter sowie zunehmender Lebenserwartung erhöht sich auch der Bedarf an Hilfsmittel. Die GKV-Ausgaben für Hilfsmittel stiegen 2023 um 7,5 % gegenüber dem Vorjahr, was auf einen weiterhin wachsenden Markt hindeutet.

Zwar gelten für gesetzlich Versicherte Vertragspreise und teilweise Festbeträge, die die notwendige Versorgung sicherstellen; wählen Versicherte jedoch Leistungen, die über das Notwendige hinausgehen, müssen sie die Mehrkosten selbst tragen. Dem Mehrkostenbericht 2018 zufolge wurden bei knapp einem Fünftel der Versorgungsfälle von den Leistungserbringern Mehrkosten berechnet. Die Umsätze der Sanitätshäuser setzen sich somit aus den Leistungen der GKV, der privaten Krankenversicherung und der Beihilfe sowie den Eigenzahlungen der Versicherten zusammen.

Kommentar schreiben