Über die Autoren

Norbert Sehner

Als Gründer und Geschäftsführer der Sehner Unternehmensgruppe blicke ich auf 25 Jahre Erfahrung in der Pflege- und Gesundheitsbranche zurück. In dieser Zeit habe ich ein umfangreiches Netzwerk von Fachleuten und Experten aus dem Markt aufgebaut.

Peter Voshage

Ich beschäftige mich seit 15 Jahren mit dem Pflege- und Gesundheitsmarkt und bin Mitgründer der pm pflegemarkt.com GmbH. Als BWLer mit Herz (Sozialökonom) konzentriere ich mich auf betriebswirtschaftliche Themen in der Pflegebranche.

Inhaltsverzeichnis:

Quo vadis – Deutscher Pflegemarkt?

pflegemarkt.com sammelt seit vielen Jahren Daten über den deutschen Pflegemarkt und verfügt über einen engen Kontakt zu zahlreichen Marktteilnehmern unterschiedlicher Größe. Die Sehner Unternehmensberatung GmbH ist seit Jahren auf die Beratung im Pflegemarkt spezialisiert.

Aktuell gibt es weit überdurchschnittlich viele Insolvenzen und die Vorplanungen für den Bau von neuen stationären Einrichtungen gehen gegen Null. Außerdem scheint es, dass der Anteil der Pflegebedürftigen, die sich den Eigenanteil nicht mehr leisten können und so zu Sozialhilfeempfängern werden, sehr schnell und sehr stark ansteigt. Andere Medien berichten, dass Managementfehler und die „Gier von Investoren“ hierfür verantwortlich sind. [1]

Das Versagen der Politik wird an vielen Stellen ausgeblendet.

Aus diesem Grund haben wir eine Befragung unter den Marktteilnehmern durchgeführt. Unsere Online-Umfrage wurde am 09. Juni 2023 begonnen und ist zum Zeitpunkt der Veröffentlichung dieses Artikels noch nicht abgeschlossen. Die vorliegende Analyse basiert auf den bis zum 25. Juli 2023 eingegangenen Antworten.

Wir haben verschiedene Betreiber aus der Pflegebranche gebeten, 29 Fragen zu diversen Themenbereichen zu beantworten. Die Einschätzung der Befragten wurde mithilfe einer 4-Punkte-Skala gemessen, die von „trifft zu“ über „trifft eher zu“ bis zu „trifft eher nicht zu“ und „trifft nicht zu“ reicht. Zusätzlich hatten die Teilnehmer die Möglichkeit, ihre Antworten in Freitextfeldern anzugeben. Insgesamt nahmen 40 Führungskräfte von Unternehmen unterschiedlicher Trägerformen und Größen an der Umfrage teil.

Die Befragung befasst sich mit folgenden Aspekten:

- Was sind die Ursachen für die aktuellen Schwierigkeiten, in denen insbesondere die stationären Betreiber und Immobilieneigentümer zu stecken scheinen,

- wie werden die letzten Maßnahmen der Regierung bewertet und

- wie wird die Zukunft der Versorgungssicherung mit Pflegeleistungen unter diesen Rahmenbedingungen eingeschätzt.

Wir geben in der Folge eine Einschätzung zu den aktuellen

Tendenzen im Pflegemarkt ab und fassen die Ergebnisse der Umfrage leicht

verständlich zusammen.

1. Marktstruktur – Der deutsche Pflegemarkt

Der deutsche Pflegemarkt unterteilt sich in

- Stationäre Pflege in Pflegeheimen,

- Ambulante Altenpflege zu Hause (Tourenpflege),

- Ambulante Altenpflege kombiniert mit Unterbringung in betreutem Wohnen, Wohngemeinschaften oder Tagespflege,

- Tagesbetreuung in Tagespflegeeinrichtungen und

- Homecare Lösungen (Betreuung zu Hause z. B. in den Bereichen enterale Ernährung, Stoma-Versorgung etc.).

2. Relevante Kennzahlen, Historie und Zukunft des deutschen Pflegemarktes – Was wird aus unserem Vorzeigemodell im europäischen Vergleich

Die deutsche Gesundheitspolitik verfolgt seit vielen Jahren diverse Ziele, um die Versorgung von Pflegebedürftigen sicherzustellen:

- Die ambulanten und stationären Versorger werden jährlich vom Medizinischen Dienst sowie durch die Heimaufsicht umfassenden Qualitätsprüfungen unterzogen.

- Es gilt der Grundsatz „ambulant vor stationär“, was bedeutet, Patienten sollen so lange wie möglich in ihrer gewohnten Umgebung oder in betreuten Wohneinrichtungen versorgt werden.

- Vornehmlich schwer Pflegebedürftige der Pflegegrade 4 und 5 sowie demenziell erkrankte Menschen werden heute noch in stationären Pflegeeinrichtungen versorgt, wodurch die durchschnittliche Verweildauer in Pflegeheimen in den letzten Jahren auf ca. 14 Monate gesunken ist.

- Kurzzeitpflegen als Entlassungen aus dem Krankenhaus bis zur Sicherstellung einer ambulanten Versorgung gehören ebenso zu den aufgenommenen Patienten mit kurzer Verweildauer im Pflegeheim.

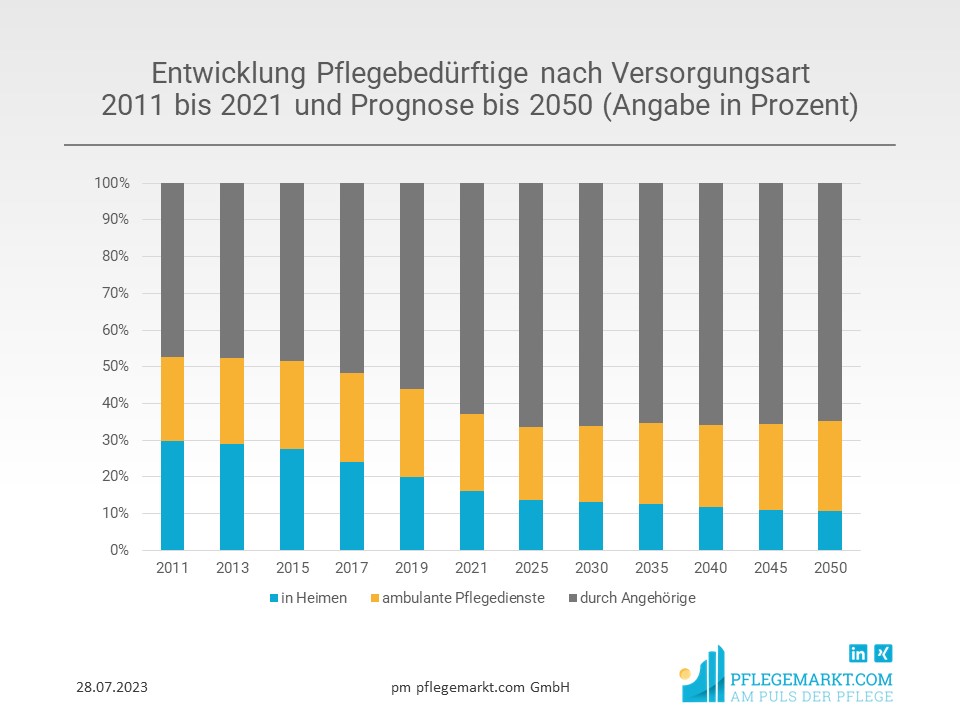

- Der Anteil der Pflegebedürftigen, die einen stationären Platz bekommen können, ist im Zeitraum von 2011 bis 2021 dramatisch gesunken (von ca. 30 % auf ca. 15 %).

Diese Entwicklung ist aus verschiedenen Gründen alarmierend und wird durch aktuelle gesundheitspolitische Maßnahmen verstärkt.

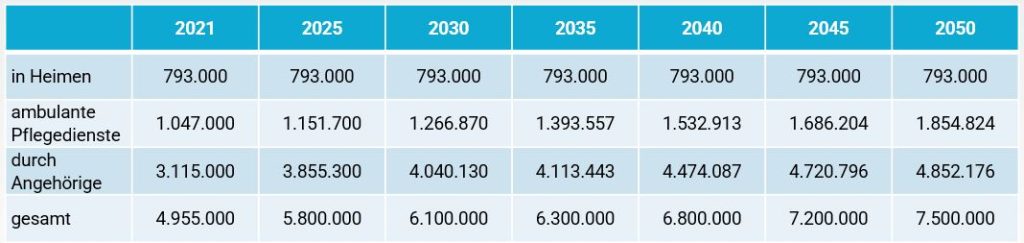

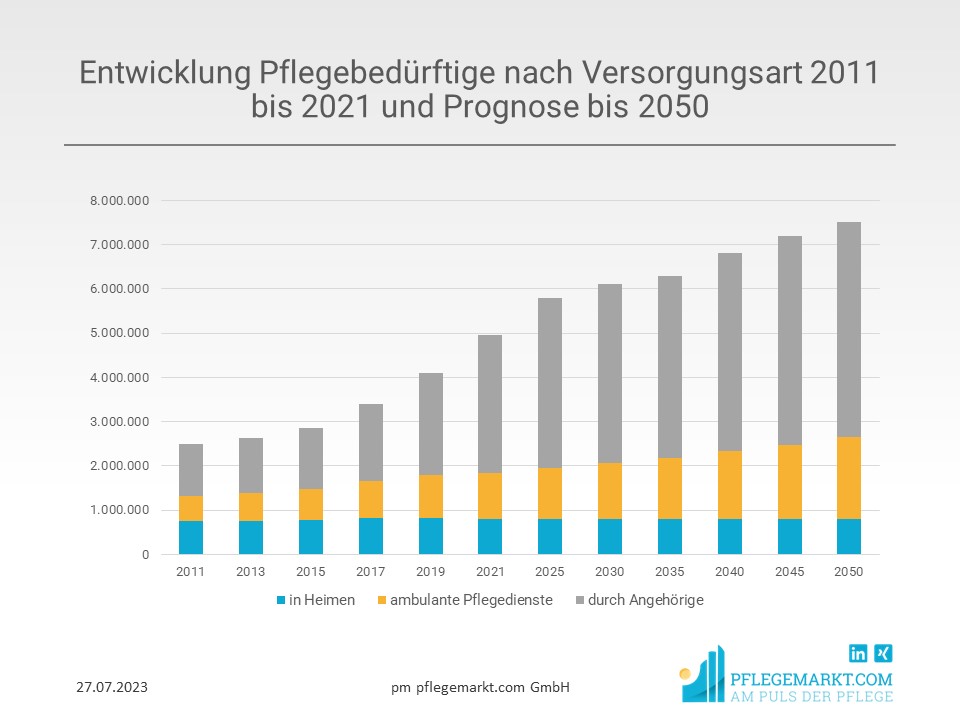

Zunächst ist die Anzahl der Pflegebedürftigen in den Jahren von 2017 bis 2021 um ca. 60 % angestiegen, während die Anzahl der Pflegeheimplätze fast stagniert und zuletzt zwischen 2019 und 2021 um 25.000 gesunken ist. [2]

Entwicklung Pflegebedürftige nach Versorgungsart 2011 bis 2021

Dieser Effekt wird sich in den nächsten Jahren noch deutlich erhöhen, so dass davon auszugehen ist, dass ab dem Jahr 2040 nur noch maximal für ca. 11 % der Pflegebedürftigen ein Pflegeheimplatz verfügbar sein wird.

Entwicklungsprognose Pflegebedürftige nach Versorgungsart bis 2050

Der medizinische Fortschritt und die Alterspyramide sorgen für einen schnell wachsenden Bedarf an stationären Pflegeheimplätzen in den nächsten 5 bis 10 Jahren. Die zu versorgenden Menschen werden tendenziell älter und kränker.

So wird auch die Anzahl an schwer pflegebedürftigen Menschen stark ansteigen.

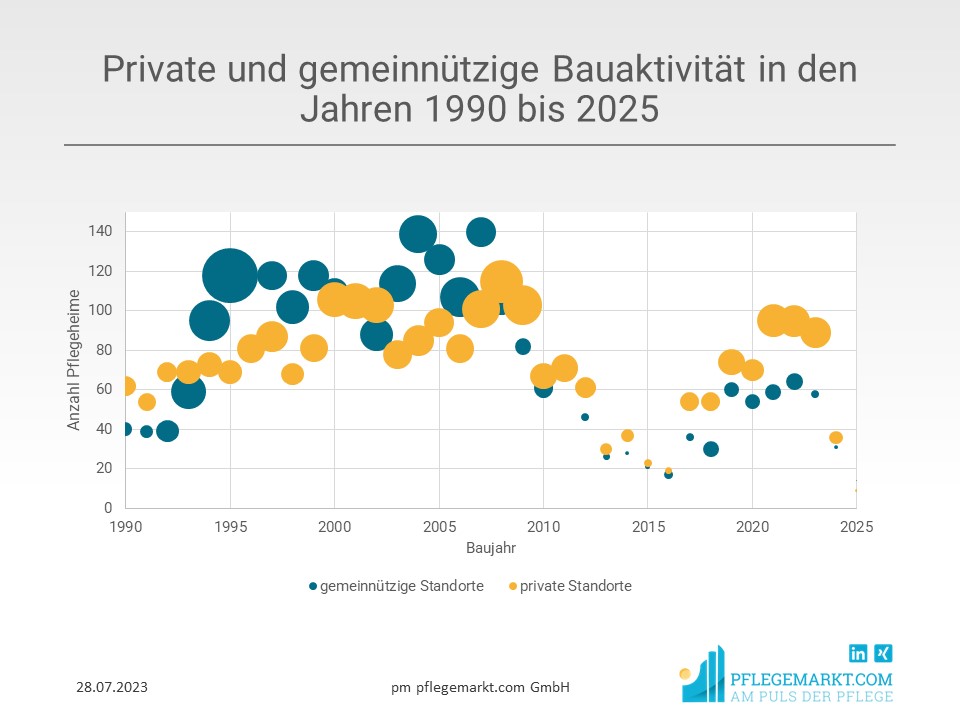

In den nächsten Jahren werden ca. 15.000 zusätzliche Pflegeheimplätze pro Jahr benötigt, die Bautätigkeit jedoch stagniert:

Neubauten, Schließungen und Bautätigkeit³

3. Der Pflegemarkt und die Investoren

Wenn man über Investoren spricht, muss zunächst in Betreiber von Pflegeeinrichtungen und Immobilieninvestoren unterschieden werden.

Bis 2019 wurden auf beiden Seiten stabile, durchschnittliche Renditen erzielt. Zwar konnten häufig lediglich Renditen in Höhe von 3 % bis 10 % des Umsatzes erreicht werden, diese wurden allerdings als vergleichsweise sicher angesehen.

Im Hinblick auf eine große Welle an Babyboomern wurden sowohl der Mittelstand als auch in- und ausländische Investoren animiert, weiter zu investieren. Unterstützt wurde dies im Immobilienbereich durch KfW-Programme.

Trotz der intensiven Investitionstätigkeit der letzten Jahre fehlen Pflegeplätze in großer Zahl, insbesondere in stationären Einrichtungen. Unsere Analysen zeigen, dass in den nächsten 7 Jahren Pflegeheime mit etwa 110.000 zusätzlichen Plätzen benötigt werden. Es ist unwahrscheinlich, dass diese Pflegeheime ohne stabile Rahmenbedingungen und Fördermaßnahmen errichtet werden.

Heute bereits festzustellen ist eine Verunsicherung der Immobilieninvestoren und Betreiber aller Größen. Angezeigt wäre daher eine gezielte Förderung und Sicherung stabiler Rahmenbedingungen. Neben den aktuellen Auswirkungen der Krise, wie Energiepreissteigerungen und Mietsteigerungen durch Indexierung, sind vor allem die folgenden beeinflussbaren Rahmenbedingungen für die aktuelle Zurückhaltung der Investoren verantwortlich:

- Abschaffung wesentlicher KfW-Förderprogramme

- Tariflohnfördergesetz auf dem Rücken der Betreiber

- Behinderung durch die Behörden (unverhältnismäßige Kontrollen der Behörden ohne Fingerspitzengefühl für die eigentliche Qualität)

- Zögerliches Umsetzen von Maßnahmen zur Lösung des Personalproblems

- Mangel an Fortschritt bei Zulassung ausländischer Arbeitskräfte

- Mangelnde Rückfinanzierung für Kredite und Liquidität

Das wird voraussichtlich dazu führen, dass die Versorgungssicherheit in den kommenden Jahren nicht gewährleistet ist.Private und gemeinnützige Bauaktivität in den Jahren 1990 bis 2025 [4]

Das Diagramm zeigt deutlich, dass seit 2008 die überwiegende Bauaktivität durch die privaten Träger und Investoren durchgeführt wurde. In den letzten 16 Jahren sind in Summe 142.366 Plätze entstanden, pro Jahr ca. 8.900. 65 % davon (durchschnittlich 5.850) wurden von privaten Immobilieninvestoren gebaut und werden von privaten Unternehmen betrieben.

Das Diagramm zeigt auch, dass in den Jahren nach der Immobilienkrise 2009/2010 viel zu wenig Pflegeeinrichtungen gebaut worden sind, sodass der enorme Anstieg des Bedarfs in den nächsten 5 bis 25 Jahren nicht gedeckt werden kann.

Wie nach der Immobilienkrise, sollte daher schnellstmöglich der Neubau von Pflegeeinrichtungen intensiv gefördert werden.

4. Maßgebliche Entwicklungen in den letzten 3,5 Jahren

Die Pflegebranche ist bekanntlich in den letzten 3,5 Jahren, seit Beginn von COVID, von mehreren gleichzeitig ablaufenden Krisen gebeutelt worden. Die Multikrise hatte folgende Bestandteile:

- Alles begann mit COVID,

- Personalkrise (Fachkräftemangel, Tariftreuegesetz),

- Energiepreiskrise,

- Zinssteigerungen,

- nachlassende Förderung,

- Verhandlungsverzögerung durch die Kassen, teilweise mangelnde Anerkennung der realen Kostensteigerungen.

Diese Effekte erzeugen bei den Betreibern bundesweit eine Liquiditätskrise (Refinanzierung der Verhandlungen).

Auch vor den Krisen konnten die Verhandlungen mit den Kostenträgern zäh werden. Die aktuellen Verzögerungen in den Verhandlungen sprengen das Maß. Sie führen zu Liquiditätslöchern, die nachträglich nicht erstattet werden. Nach unserer Umfrage ergibt sich folgendes Bild:

- Verzögerung bei den Personalkosten 2 bis 12 Monate

- Verzögerung bei den Investitionskostensätzen 12 bis 18 Monate

- Verzögerung bei den Energie- und Sachkosten 2 bis 12 Monate

Die dadurch „verlorene“ und nicht gedeckte Finanzierungslücke wird von den Betreibern im Mittel auf 18,7 % des Jahresumsatzes eingeschätzt.

Gemäß einiger Antworten aus unserer Umfrage scheint es, dass die Bearbeitung bei den zum AOK-Verbund gehörenden Kassen schneller erfolgt, da diese auf einem eigenen IT-System arbeiten. Die Bearbeitung der zahlreichen Preisänderungen scheint mit dem bei anderen Kassen eingesetzten BITMARCK-System so umständlich zu sein, dass eine schnelle Bearbeitung nicht stattfindet. Bezugnehmend auf die geäußerten Bedenken hat die Pressestelle der BITMARCK folgende Erklärung abgegeben:

Bedingt durch die Einführung des §43c SGB XI zum 01.1.2022 und den damit verbundenen leistungsrechtlichen Vorschriften ist der manuelle Aufwand seitens der Leistungserbringenden und Pflegekassen erheblich gestiegen. Die Software BITMARCK_21c|ng erfüllt die gesetzlichen Bestimmungen in jeder Hinsicht und wird diesbezüglich auch kontinuierlich weiterentwickelt – beispielsweise werden die gesetzlichen Änderungen zum 01.01.2024 als Folge der Anpassungen des §43c SGB XI fristgerecht umgesetzt. Möglichkeiten und Potenziale für eine schnellere Abarbeitung prüfen wir darüber hinaus durchgängig und setzen diese auch entsprechend um. Den Vorwurf der ineffizienten Strukturen/Verzögerungen bedingt durch unsere Software weisen wir daher zurück.

Außerdem wurde durch die gleichzeitige Anhebung der Tariflöhne bei allen Marktteilnehmern eine Flut von Änderungen ausgelöst, die die Mitarbeiter der Pflegekassen nicht zeitnah erledigen können, so dass selbst bei bereits erfolgter Verhandlung die Anhebung der Preise der Betreiber nicht liquiditätswirksam wird.

Hier einige Stimmen:

Bernd Karhaus, Haus am Park GmbH:

Die Politik lässt vor allem die privaten mittelständischen Pflegeheimbetreiber im Stich und riskiert zahlreiche Insolvenzen. Es fühlt sich an, wie eine bewusste Enteignung.

Heike M. Fink, Seniorenz. Frankenland:

Pflegesatzverhandlungen ziehen sich bis zu 68 Monaten hin. Investkostenverhandlungen mehr als 12 Monate. Übernahmen bei Kostenträgern dauern zwischen 6 Monaten bis zu 15 Monaten. Bis dahin kann der betroffene Bewohner bereits verstorben sein, dann ist auch kein Betreuer mehr zuständig. Hohe Summen an Vorfinanzierung von unserer Seite und riesiger personeller und verwaltungstechnischer Aufwand mit erheblichen Mehrkosten werden nicht bezahlt. Dieses Vorgehen der entsprechenden Stellen scheint System zu haben, fehlende Erreichbarkeit, Urlaub in Hauptverhandlungszeiten etc.

Dr. Steffen Hehner, Alloheim:

Die Politik muss verstehen, dass es nicht ausreicht davon auszugehen, dass die Kostenerhöhungen automatisch in den Verhandlungen ausgeglichen werden. Störungen im Verhandlungsprozess führen zu massiven Liquiditätsschwierigkeiten bei allen Betreibern. Insbesondere der Mittelstand und die kleineren Betreiber werden auch im 4. Quartal 2023 mit einer starken Bedrohung ihrer Existenz zu kämpfen haben, wenn hier nicht sofort Abhilfe geschaffen wird.

Mathias Staudt, Aachener Grundvermögen:

Es ist allgemein bekannt, dass die Liquiditätsdecke der Betreiber sehr dünn ist. In einer solchen Situation nicht zeitnah die Anpassung der Personalkosten über die Pflegekassen vorzunehmen, ist unverantwortlich. Bezüglich der gestiegenen Energiekosten gibt es im Rahmen der Gaspreisbremse einen 2 Mrd. EUR-Topf für die Pflegeheime. Dieser ist vielfach nicht genutzt worden.

Marktteilnehmer:

Die Bearbeitung der Anträge auf Erstattungen nach dem Energie-Rettungsschirm war unzumutbar. Monatelang gab es keine Bearbeitung oder Antwort auf unsere Anträge.

Gerhard Schuhmacher, Caritas:

Zurzeit ist eine qualifizierte Planung nicht möglich.

Volker Feldkamp, Emvia Living:

Die mangelnde Koordination zwischen Verhandlungsterminen bei den Kassen und dem Tarif Angleichungsgesetz war besonders negativ und hat zu einer außergewöhnlichen Belastung der liquiden Mittel bei den Trägern geführt, die nicht rückfinanziert sind im Rahmen der Bankkredite, die dafür notwendig sind und sich im Pflegesatz nicht wiederfinden.

Sebastian Kabak, Charleston:

Im Wesentlichen ist die massive Verschleppung der Bezahlung (Sozialhilfe) bzw. schleppende Verhandlung der gestiegenen Kosten der Grund für die Liquiditätsengpässe der Betreiber. Hinzu kommt das anhaltende Ignorieren der Realität durch die Politik und die Pflegekassen.

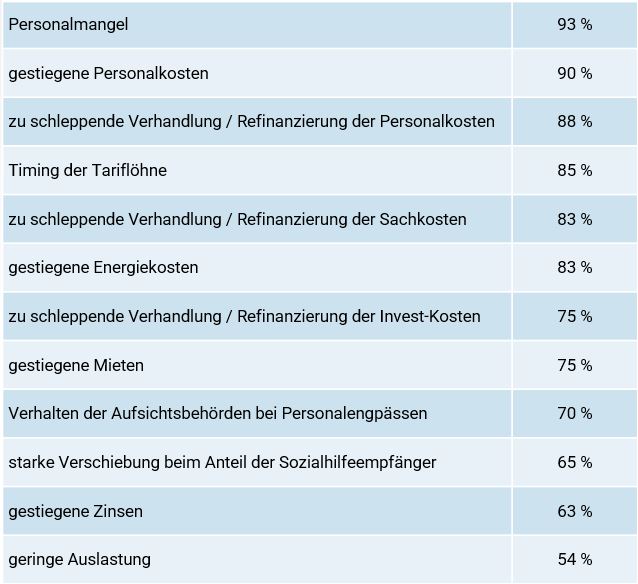

5. Umfrage: Was sind die Hauptursachen für die erhöhte Anzahl an Insolvenzen? („trifft zu“ und „trifft eher zu“ zusammengefasst)

Wir haben die Marktteilnehmer nach ihrer Einschätzung zu verschiedenen Insolvenzursachen gefragt. Die Ursachen sind nach Zustimmungsgrad sortiert. Trauriger Spitzenreiter bleibt der Personalmangel, unmittelbar gefolgt von den gestiegenen Personalkosten:

Unter 50 % blieben mangelnde Corona-Hilfen, Baujahr der Immobilien und Missmanagement der Betreiber.

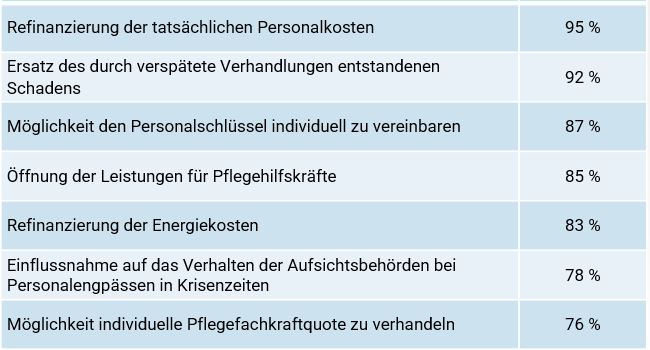

6. Umfrage: Welche Sofortmaßnahmen würden den Betrieb von Pflegeeinrichtungen erleichtern oder weiter erhalten? („trifft zu“ und „trifft eher zu“ zusammengefasst)

Nach Einbeziehung der Freitextantworten der Befragten und der Durchführung einer Reihe von vertiefenden Gesprächen zeichnet sich folgendes Bild ab:

Die wichtigste Maßnahme ist eine aktive kurzfristige Liquiditätshilfe des Staates, um die Folgen des eigenen Missmanagements in der Abwicklung der Refinanzierung zu mildern. Hier könnte es sich um eine rein überbrückende Unterstützung handeln. Zum einen sollen darin die Ansprüche aus erfolgten oder auch noch immer nicht erfolgten Verhandlungen abgeschätzt und wie in der Corona-Pandemie ausgezahlt werden. Zum anderen sollten die Schäden, die den Betreibern aus der Verzögerung der Verhandlungen entstanden sind, ersetzt werden.

Kurzfristig wäre hierzu ein Gesetz zu veranlassen, welches diese Liquiditätshilfen ermöglicht und die genaue Abrechnung wie zu Zeiten von Corona auf später verschiebt.

Unmittelbar nach der Bereitstellung der Soforthilfe könnte die Politik ihre Aufmerksamkeit auf lang diskutierte Themen lenken und kurzfristig vernünftige Lösungen für folgende Herausforderungen einführen:

Personal: Fachkraftquote

Ein pragmatischer Ansatz für den Umgang mit der Fachkraftquote wäre, endlich von der dogmatisch festgesetzten Fachkraftquote von 50 % abzuweichen. Diese Quote stammt aus dem Zeitalter vor der Digitalisierung (1993).

Verschiedenste Versuche und Analysen verdeutlichen, dass die Zeit, die für medizinische Tätigkeiten (Spritzen, Medikamentenstellung, Wundversorgung etc.) sowie Betreuungs- und Pflegeleistungen (Lagern, Essensausgabe etc.) aufgewendet wird, eher bei 30 % zu 70 % liegt.

Heute werden die Einzelleistungen im ambulanten Bereich digital erfasst und vergütet. Auch im stationären Bereich kann man die Verteilung feststellen. Also ergibt die gängige (veraltete) Darstellung der Verbindung dieser Fachkraftquote mit der Pflegequalität keinen Sinn mehr.

Hier wäre der Vorschlag, eine Mindestquote von 30 % für Fachkräfte festzusetzen und die Durchführung von medizinischen Tätigkeiten durch Hilfskräfte weiterhin zu öffnen (wie auch im ambulanten Bereich bereits zu 100 % organisatorisch umgesetzt wird). Über die umfassend vorgeschriebene Pflegedokumentation kann dies sowohl im stationären als auch im ambulanten Bereich in den vorhandenen organisatorischen Abläufen umfassend kontrolliert werden.

Als Übergangslösung könnte man in Regionen, in denen es nicht ausreichend Pflegekräfte für die Versorgung der mehr und mehr überalternde Bevölkerung gibt, die Fachkraftquote zu einem Verhandlungsthema mit den Aufsichtsbehörden machen. Dies wurde von einigen Teilnehmern unserer Umfrage vorgeschlagen. Die Politik muss sich die Frage stellen, ob die aktuelle Vorgehensweise (Belegungsstopp bei 49 % Fachkraftquote) für die Versorgung der Bevölkerung dienlich ist.

Zwar wird die Fachkraftquote seit Jahren unter anderem mit Hilfe von Professor Rothgang diskutiert, allerdings führen die aktuellen „Lösungsvorschläge“ zu insgesamt deutlich erhöhten Personalkosten und zu einem steigenden Bedarf an Fachkräften von 3 % bis 5 % in den Einrichtungen.

Personal: Beschaffung aus dem Ausland

Hinsichtlich der Personalbeschaffung aus dem Ausland sollten dringend die Zulassungsverfahren und die Erlangung von Arbeitsgenehmigungen stark vereinfacht werden. Eine Möglichkeit könnte sein, die Regulatorik zur Erlangung einer Blue Card zu vereinfachen (siehe Punkt 7. Personal).

KfW-Förderung

Gesellschaftlich ist die Förderung der Bauaktivität im Pflegesektor ein Thema, das bereits vor 2030 Wirkung zeigen muss. Ansonsten wird die Versorgung der schwerstpflegebedürftigen Patienten voraussichtlich nicht gesichert sein. Insofern ist der Beschluss von Fördermaßnahmen nicht auf die lange Bank zu schieben, sondern sollte möglichst kurzfristig noch vor Weihnachten 2023 erfolgen.

7. Umfrage: Personalsituation im Pflegemarkt?(„trifft zu“ und „trifft eher zu“ zusammengefasst)

Die Personalsituation im Pflegemarkt spannt sich zunehmend an. Seit vielen Jahren wird über den Fachkräftemangel berichtet, allerdings wird wenig getan, um hier Abhilfe zu schaffen. Es gibt eine Vielzahl an Gründen, warum wir mit dem aktuellen Personal keine bedarfsgerechte Pflege leisten können. Die Zukunft der Altenpflege hängt vom Personal ab, derzeit wird nicht viel für die Gewinnung neuer Kräfte getan, weder im Inland noch im Ausland.

Allein mit Mitarbeitern aus Deutschland wird sich dieses Problem nicht lösen lassen. Den Brancheninsidern ist klar, dass eine Verdoppelung der Anzahl der Pflegebedürftigen innerhalb von 10 Jahren auch zu einer sehr starken Erhöhung des Bedarfs an Pflegekräften führen wird.

Hier ist der Import von medizinisch ausgebildetem Fachpersonal (in sehr vielen Ländern ist die Ausbildung zur Krankenschwester ein Studium von 4 bis 5 Jahren, Beispiele: Spanien, Frankreich, Philippinen) und der Import von arbeitswilligen Hilfskräften notwendig.

Dies dürfte mindestens ebenso wichtig für unsere Gesellschaft sein, wie der, von der Bundesregierung aktuell avisierte Abbau der vielen bürokratischen Hürden für Fachkräfte, die in Startups arbeiten wollen. [5]

Eine einfache Lösung wäre die Absenkung der Mindest-Gehaltsgrenze für medizinische Fachkräfte zur Erlangung einer Blue Card von 58.400 € auf z. B. 40.000 € jährlich. Dann könnten Krankenschwestern, die ein Studium absolviert haben, mit einem bestehenden Verfahren viel zügiger eingegliedert werden. [6]

Heute wird der Weg zur Anerkennung einer Krankenschwester von den Teilnehmern unsere Umfrage auf 2 bis 3 Jahre geschätzt (inkl. aller Deutschkurse und behördlichen Zwischenschritten). Dies wird als ein „Hindernislauf“ beschrieben.

Ein stärkerer Fokus sollte außerdem auf den Einsatz von angelerntem Personal und Hilfskräften gelegt werden. Es ist unverständlich, dass ein pflegender Angehöriger zuhause alle Aufgaben durchführen darf, während im stationären oder ambulanten Setting hierfür teilweise nur Fachkräfte mit dreijähriger Ausbildung eingesetzt werden dürfen.

Auch die immer noch verschobene Finanzierung der Pflegekräfte zwischen Altenheim und Krankenhaus muss behoben werden.

Hier einige Stimmen:

Simon Voß, VitalCura GmbH:

Das starre Quotensystem wird mit steigendem Personalmangel nicht weiter funktionieren.

Gerhard Schuhmacher, Caritas Erlenbach:

Es fehlt sowohl Fach- als auch Hilfspersonal.

Frank Ulrich, Paritätische Sozialdienste:

Es fehlten Arbeitskräfte aufgrund der demografischen Entwicklung und der Unattraktivität der Pflege als Arbeitsplatz.

Markus Schulz, Pro Pflege:

Allein gelassen in allen Punkten.

Volker Feldkamp, Emvia:

Die Aufsichtsbehörden handeln vielfach nicht realistisch zur Lage am Arbeitsmarkt (Personal, Rothgang Zielsetzung, keine Flexibilität bzgl. der Einhaltung von veralteten Quoten).

Mathias Staudt, Aachener Grundvermögen:

Die Branche hat kein Erkenntnisproblem sondern ein Umsetzungsproblem. Das zeigt sich genau in den Punkten dieser Umfrage.

Gunnar Sander, Sander Pflege:

50 % Fachkraftquote sind nicht mehr zu halten, je nach Landkreisen gibt es Toleranzgrenzen oder Aufnahmestopps. Ein an der Versorgung der Patienten orientiertes einheitliches Vorgehen wäre wünschenswert.

Katrin Senftleben, AVW Immobilien:

Die Einrichtungen sollten im Rahmen des medizinisch notwendigen selbst entscheiden können, mit welchem Personal sie die Aufgaben bewältigen können.

Heike M. Fink, Seniorenz. Frankenland:

Grundsätzlich sollte sich die Bewertung der Qualität einer Einrichtung nicht grundlegend auf die Personalschlüssel und Anzahl stützen, sondern auf die Qualität der Pflege. Es gibt Organisationsformen, die das Personal massiv entlasten und Pflege erheblich erleichtern. Was nutzt viel Personal, das unorganisiert und uninformiert durch die Gegend rennt. Wenn Unternehmer sich selbst organisieren können und nur an der Qualität ihrer Arbeit gemessen werden, würde sich vieles sehr zu Gunsten des Ganzen ändern. Noch nie waren organisatorische und verwaltungstechnische Ablaufvorgaben von Behörden sehr sinnvoll und „energiesparend“. Das ist nicht deren Kompetenz. Es liegt niemals im Interesse eines echten Unternehmers, sein Personal auszubeuten und seine Kunden schlecht zu betreuen. Dann war er die längste Zeit Unternehmer. Eine gute und sinnvolle Kombination von Personalschutz und Kundenorientierung ist der Weg und diesen sollte man als Unternehmer, der das Risiko mit seiner Existenz trägt, auch möglichst frei gehen können.

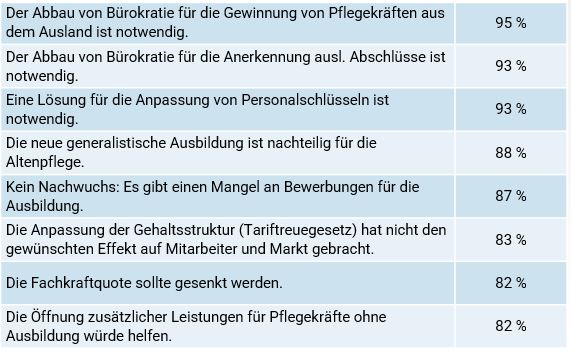

8. Umfrage: Welchen Aussagen zu der Versorgungssicherheit in der Alten- und Intensivpflege stimmen Sie zu? („trifft zu“ und „trifft eher zu“ zusammengefasst)

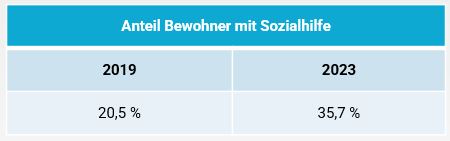

9. Anstieg der Bewohnerquote mit Sozialhilfe

Betrachtet man die Mittelwerte der Angaben der Befragten, so zeigt sich ein Anstieg der Bewohnerquote mit Sozialhilfe:

Die deutlich erhöhte Anzahl an Sozialhilfeempfängern in den Einrichtungen trägt zu Liquiditätsproblemen bei. Es geht nicht nur um den sozialen Aspekt, dass die Pflegebedürftigen nicht von ihrer Rente leben können, sondern auch um die Tatsache, dass die Anträge und Genehmigungen der Landkreise, wie schon vor den Krisen, langwierig sind. Es ist jedoch zu beachten, dass den Betreibern aufgrund der aktuellen Situation diesmal der finanziellen Puffer fehlt, um dies auszugleichen.

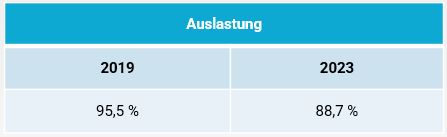

10. Auslastung im Jahr 2019 und 2023

Im Mittel ergeben sich nach den Aussagen der Befragten folgende Werte zur Auslastung:

Vor der Pandemie lagen die in den Qualitätsberichten des Medizinischen Dienstes veröffentlichten Auslastungsquoten im Durchschnitt etwas höher als 95 %. In den Verhandlungen mit den Pflegekassen wird daher seit jeher eine Auslastung von 95 % für die Berechnung der Fixkosten pro Bewohner unterstellt.

Seit Corona liegt die durchschnittliche Auslastung (langsam steigend) zwischen 85 % und 89 %. Dies wird weitgehend immer noch nicht in den Verhandlungen berücksichtigt.

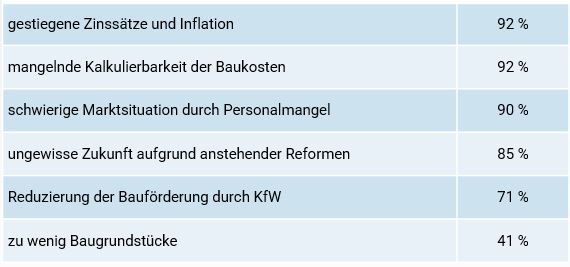

11. Umfrage: Welche Ursachen sind verantwortlich für den Rückgang der Investitionstätigkeit? („trifft zu“ und „trifft eher zu“ zusammengefasst)

Vor und auch noch während der Pandemie waren kaum geeignete Baugrundstücke für Pflegeeinrichtungen zu finden. Seit ca. 12 Monaten werden viel mehr geeignete Baugrundstücke am Markt angeboten. Trotzdem ist die Anzahl der Anfragen für regionale Marktanalyse im Vorgriff auf Investitionen in Pflegeeinrichtungen bei pflegemarkt.com im 1. Halbjahr 2023 um ca. 80 % zurück gegangen. Dies kann als vorlaufender Indikator für die Investitionen in Pflegeeinrichtungen der nächsten 3 Jahre gesehen werden. Zur Absicherung der Versorgung ergibt sich für die Politik ein sehr kurzfristiger Handlungsbedarf.

12. Umfrage: Beurteilung der (bisherigen) Unterstützung der Regierung nach Schulnoten

Zusammenfassend wurden die Teilnehmer gefragt, wie sie die größten politischen Maßnahmen beurteilen, die seit Beginn der Pandemie durchgeführt wurden.

Während die Einschätzungen der Coronamaßnahmen ein verteiltes Bild abgeben (Schulnoten zwischen 2,2 und 3,6) ist die Beurteilung der letzten Maßnahmen seit Beginn der Krise im 3. Quartal 2022 eindeutig und liegt im Durchschnitt etwa bei 4,7 bis 4,8. Größter Kritikpunkt war die Abwicklung des Tariftreuegesetzes und die Nachverhandlung der Zusatzkosten. Insbesondere wurden die Betreiber von stationären Einrichtungen im Stich gelassen:

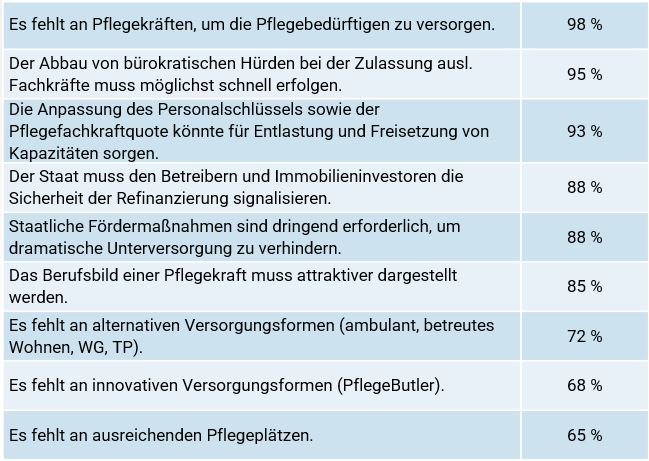

13. Zusammenfassung

Die Marktdaten zeichnen ein deutliches Bild. Der medizinische Fortschritt und die Auswirkungen der Alterspyramide führen bereits jetzt zu einer Unterversorgung an Pflegeplätzen. Ein weiterer begrenzender Faktor ist der Mangel an geeigneten Pflegekräften.

Als Konsequenz müssen weitere Pflegeimmobilien gebaut, zusätzliche Pflegekräfte im In- und Ausland rekrutiert sowie die vorhandenen Pflegekräfte optimal eingesetzt werden.

Aktuell sind sehr viele Pflegeunternehmen durch organisatorische Schwierigkeiten der Kostenträger in Liquiditätsnot geraten.

Die Bautätigkeit im Pflegemarkt ist auf ein Rekordtief gesunken.

Immer mehr Bewohner von Pflegeeinrichtungen müssen Sozialhilfe beantragen, um den monatlichen Eigenanteil bezahlen zu können.

Aus dieser aktuellen Situation ergeben sich eine Reihe notweniger Maßnahmen:

- Die wichtigste Sofortmaßnahme besteht in einer Liquiditätssicherung durch Abschlagzahlungen, um die Auszahlungsverzögerungen der erhöhten Kostensätze auszugleichen. Hierzu muss schnellstmöglich eine Gesetzesgrundlage geschaffen werden, wenn wir nicht einen weiteren starken Anstieg an Insolvenzen in den nächsten Monaten erleben wollen.

- Um das medizinisch geschulte Personal effizient einsetzen zu können und unsinnige Belegungstopps zu vermeiden, sollte eine Neuregelung der Fachkraftquote, wie oben beschrieben, beschlossen werden. Dies beinhaltet auch Neuregelungen des Einsatzes von pflegerisch geschultem Hilfspersonal.

- Hürden bei der Rekrutierung von ausländischem Personal (Fach- und Hilfskräfte) müssen schnellstmöglich abgeschafft werden.

- Eine wirkungsvolle Investitionsförderung sollte noch in diesem Jahr beschlossen werden.

- Im Rahmen einer Übergangszeit von 24 Monaten sollte das Rothgang-Modell umgesetzt werden können, unter den bestehenden Budgets mit einer Angleichung der Steigerungen der Personalkosten in Form von Erhöhungen entsprechend der Tarifangleichungen. Das würde den Reiz der Umsetzung für alle entsprechend beschleunigen und eine Realisierung dynamisch ermöglichen.

Die Politik scheint die Probleme nicht wahrzunehmen. Es empfiehlt sich, die Situation ernst zu nehmen, mit den Betreibern zu sprechen und ihnen zuzuhören.

Um langfristige Versorgungssicherheit zu gewährleisten, bedarf es an einer Planungssicherheit für die Investoren. Ansonsten fehlen in den nächsten 25 Jahren mehr als 100.000 Plätze für schwerstpflegebedürftige Menschen.

[1] Quelle: Haseborg, Volker ter (2023): „Wenn Geld für die Pflege deutscher Rentner auf den Cayman-Inseln landet, läuft was falsch“, WirtschaftsWoche, https://www.wiwo.de/unternehmen/dienstleister/pflege-experte-erklaert-wenn-geld-fuer-die-pflege-deutscher-rentner-auf-den-cayman-inseln-landet-laeuft-was-falsch/29193940.html, zuletzt zugegriffen am 26.07.2023.

[2] Quelle: Statistisches Bundesamt (Destatis) (2023): Pflegevorausberechnung: 1,8 Millionen mehr Pflegebedürftige bis zum Jahr 2055 zu erwarten, Pflegestatistiken 2011 bis 2021 des statistischen Bundesamtes, Annahmen für die Prognose: Wachstum ambulant 2 % pro Jahr, Pflegeheimplätze Status Quo, https://www.destatis.de/DE/Presse/Pressemitteilungen/2023/03/PD23_124_12.html, zuletzt zugegriffen am 26.07.2023.

[3] Quelle: pflegemarkt.com (2023): Gründungs-, Bau- und Löschradare, aktuelle Pflegebedarfsprognose, Stand 13.06.2023.

[4] Quelle: eigene Darstellung

[5] Quelle: Handelsblatt (2023): Scholz: Kabinett soll Start-up-Gesetz noch vor der Sommerpause zustimmen, https://www.handelsblatt.com/politik/deutschland/start-ups-scholz-kabinett-soll-start-up-gesetz-noch-vor-der-sommerpause-zustimmen/29147770.html, zuletzt zugegriffen am 26.07.2023.

[6] Quelle: Auswärtiges Amt (2023): Was ist die Blaue Karte EU/EU Blue Card? Wer kann sie bekommen? Wo bekomme ich sie?, https://www.auswaertiges-amt.de/de/service/fragenkatalog-node/02a-blue-card-eu/606572, zuletzt zugegriffen am 26.07.2023.

Kommentar schreiben