Der Pflegemarkt zeigt sich bei den Eröffnungen von neuen Standorten trotz der bestehenden Herausforderungen weiterhin dynamisch. Im vergangenen Jahr wurden durchschnittlich rund 70 neue Pflegeeinrichtungen pro Monat eröffnet – der aktuelle Fokus der Investoren und Bertreiber liegt jedoch klar bei teilstationären Konzepten wie Betreutes Wohnen und Tagespflege. Auch im Bereich der Intensivpflege sind nach der Einführung des IPREG 2020 zahlreiche Standorte neue eröffnet worden doch der Ausbau der Struktur hat sich deutlich abgekühlt.

Inhaltsverzeichnis

- Versorgungsformen in der Intensivpflege

- Rückgang neuer Intensivpflegedienste seit 2021

- Weniger neue Plätze für Intensivpflege-Wohngruppen

- Anzahl der Bauprojekte von Intensiv-WGs seit 2021 rückläufig

- Gemeinnützige Träger vor allem bei Pflegeheimen mit Intensivpflege zu finden

- Opseo Gruppe aktivster Käufer im Bereich Intensivpflege

- Ausblick

Versorgungsformen in der Intensivpflege

In der außerklinischen Intensivpflege gibt es in der Regel drei Versorgungsformen: Die ambulante Intensivpflege durch einen Intensivpflegedienst, die Versorgung in einer Wohngruppe für außerklinische Intensivpflege, sowie die Versorgung in einem Pflegeheim mit Spezialisierung in der außerklinischen Intensivpflege. Der überwiegende Teil der Intensivpflegebedürftigen wird in der außerklinischen Versorgung durch Pflegedienste betreut.

Rückgang neuer Intensivpflegedienste seit 2021

Derzeit zählt der Pflegemarkt in Deutschland 1.756 Intensivpflegedienste. Davon befinden sich 94,1 Prozent in privater, 5,4 Prozent in gemeinnütziger und 0,5 Prozent in kommunaler Trägerschaft.

Ein Rückblick auf die neu eröffneten Intensivpflegedienste seit 2021 zeigt einen deutlichen Rückgang. Seit 2021 wurden insgesamt 200 neue Intensivpflegedienste eröffnet. Während es 2021 noch 76 neue Intensivpflegedienste waren, so hat sich die Anzahl auf 39 im Jahr 2023 und 19 im ersten Halbjahr 2024 deutlich reduziert.

Betrachtet man hingegen die Intensivpflegedienste, die seit 2021 geschlossen wurden, so können insgesamt 92 gezählt werden. So entsteht ein Anteil von 46 Prozent der Schließungen an den Neugründungen von 2021 bis 2024. Auf Jahresebene fällt auf, dass 2023 und 2024 mit 95 Prozent und 58 Prozent deutlich über dem Durchschnitt der letzten vier Jahre liegen.

Hinweis: Die Schließungen sind hier nicht mit Insolvenzen gleichzusetzen. Die Standorte können auch aus anderen Gründen geschlossen worden sein.

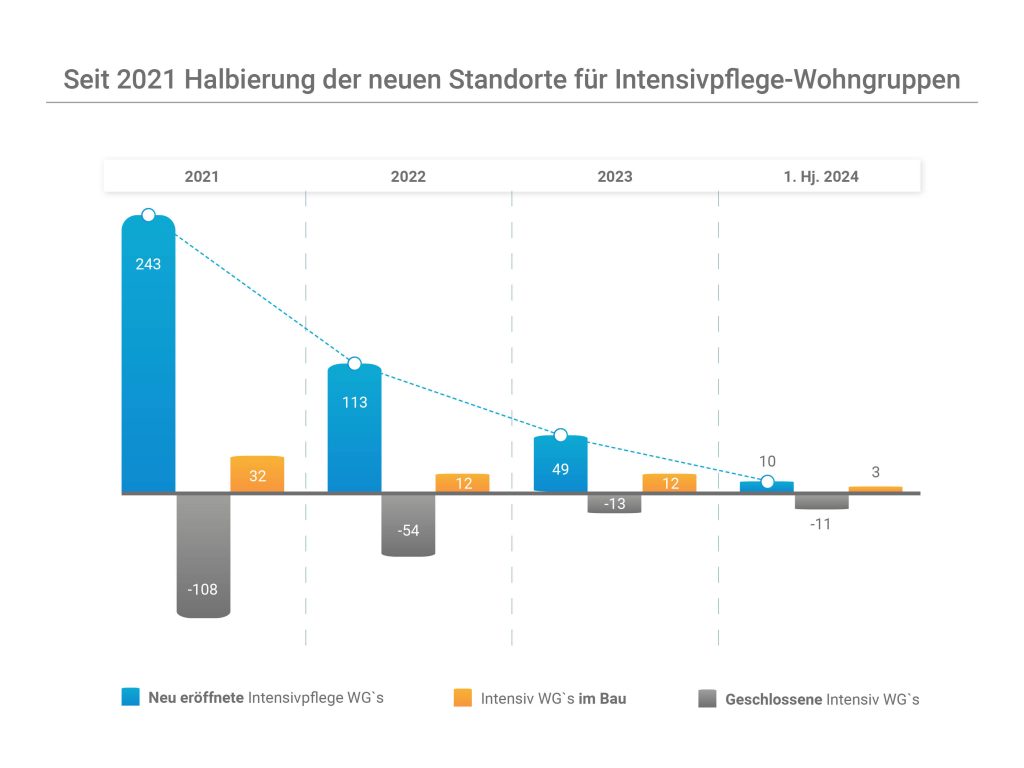

Weniger neue Plätze für Intensivpflege-Wohngruppen

Eine Wohngruppe für Intensivpflege ist eine spezielle Art von Pflegeeinrichtung, in der Menschen mit schweren und langfristigen Pflegebedürfnissen wohnen und betreut werden. Diese Patienten benötigen oft rund um die Uhr medizinische Versorgung und Unterstützung bei täglichen Aktivitäten. Wohngruppen für Intensivpflege sind in der Regel kleiner als stationäre Pflegeeinrichtungen und bieten eine familiärere Umgebung, in der die Patienten mehr Freiheit und Selbstbestimmung haben. Die Pflege wird von qualifizierten Fachkräften durchgeführt, die regelmäßig Schulungen und Weiterbildungen absolvieren.

Im Bereich der Intensivpflege-Wohngruppen können derzeit 1.241 Wohngruppen mit 7.450 Plätzen gezählt werden. In Bezug auf die Trägerschaft ergibt sich hier ein ähnliches Bild wie bei den Pflegediensten. Auch hier ist die Mehrheit mit 94,6 Prozent in privater, 4,9 Prozent in gemeinnütziger und 0,5 Prozent in kommunaler Trägerschaft.

Auch im Bereich der Intensivpflege-Wohngruppen lassen sich spannende Entwicklungen über die letzten vier Jahre beobachten. Seit 2021 wurden insgesamt 415 neue Intensivpflege-Wohngruppen neu eröffnet. Für 2021 konnten noch 243 Neueröffnungen gezählt werden, 2023 waren es nur noch 49. Auch in der ersten Jahreshälfte 2024 liegen die Neueröffnungen mit insgesamt 10 deutlich unter dem Niveau der Vorjahre.

Seit 2021 sind durch die 415 neuen Intensivpflege-Wohngruppen insgesamt 3.100 neue Plätze entstanden. Im direkten Vergleich wurden in diesem Zeitraum jedoch auch 186 Wohngruppen mit geschlossen, wodurch 1.379 Plätze verloren, gegangen sind. Auch bei den Intensivpflege- Wohngruppen liegt der Gesamtanteil der Löschungen an den Neugründungen von 2021 bis 2024 bei 45 Prozent.

Anzahl der Bauprojekte von Intensiv-WGs seit 2021 rückläufig

Ein Blick auf die Bauprojekte im Bereich Intensivpfleg zeigt eine rückläufige Tendenz an neuen Bauprojekten. Während 2021 noch 32 neue Bauprojekte von Intensiv-WGs gezählt wurden, waren es in den beiden Folgejahren jeweils nur noch 12 neue Bauprojekte. Für das erste Halbjahr 2024 wurden lediglich 3 neue im Bau befindliche Intensiv-WGs bekannt gegeben.

Gemeinnützige Träger vor allem bei Pflegeheimen mit Intensivpflege zu finden

In Deutschland gibt es derzeit 261 Pflegeheime mit einer Spezialisierung in der außerklinischen Intensivpflege. Im Vergleich zu den Wohngruppen und Pflegediensten stellen die gemeinnützigen Träger mit 38,7 Prozent bei den Pflegeheimen mit außerklinischer Intensivpflege einen deutlich größeren Anteil dar. Die privaten Träger stellen mit 57,9 Prozent auch hier den größten Anteil dar. Auf die kommunalen Träger fallen die restlichen 3,4 Prozent.

Ein Rückblick auf die neu eröffneten Pflegeheime in der außerklinischen Intensivpflege seit 2021 zeigt insgesamt 13 neue Standorte au, durch die 215 neue Plätze in der Intensivpflege entstanden sind Im gleichen Zeitraum wurden 7 Pflegeheime geschlossen, wodurch 182 Plätze für die Intensivpflege verloren gegangen sind. Es zeigt sich also, dass auch im Bereich der Pflegeheime kaum neue Einrichtungen entstanden sind, über die der Bedarf aufgefangen werden kann.

Opseo Gruppe aktivster Käufer im Bereich Intensivpflege

Auch im Bereich der Transaktionen ist ein Rückgang über die letzten Jahre zu erkennen. In der ersten Jahreshälfte 2024 gab es bisher nur eine Übernahme eines Intensivpflegedienstes durch die opseo Gruppe. Seit 2021 wurden 10 Transaktionen im Bereich Intensivpflege gezählt, davon können die Hälfte der opseo Gruppe zugeschrieben werden.

Ausblick

Der außerklinische Intensivpflegemarkt in Deutschland ist weit entwickelt und die Versorgungsstruktur für hoch vulnerable Patienten einzigartig. Die Entwicklung der letzten vier Jahre zeigt jedoch, das kaum noch in den Ausbau der Infrastruktur investiert wird und die bestehenden Betreiber eher abwartend im Markt agieren. Das IPREG hat durch die Entwöhnungsvergütung für Krankenhäuser und die weitestgehende Entlastung der Patienten vom Eigenanteil im stationären Setting dafür gesorgt, dass die Nachfrage sich langsam verschiebt und auch die jüngsten Querelen um die Vergütungsverhandlungen um dem §132l zeigen, wie schwer der Markt für die Anbieter geworden ist.

(Erste Veröffentlichung des Artikels: Care INVEST Ausgabe 21/2024)

Kommentar schreiben