Die Quartiersentwicklung hat es sich zum Ziel gemacht, wohnortnahe Angebote und Dienstleister aus dem Bereich Pflege und Gesundheit miteinander zu verbinden, um ein selbstständiges Leben und Wohnen bei guter Lebensqualität bis ins hohe Alter gewährleisten zu können. Nicht nur für die Pflegebedürftigen, sondern auch für die Angehörigen soll es darum gehen, tragfähige Unterstützungs- und Teilhabeangebote zur Verfügung zu stellen, die einerseits die Angehörigen entlasten und andererseits die Pflegebedürftigkeit hinauszögern. Quartiersentwicklung übernimmt sowohl im städtischen Raum als auch in ländlichen Regionen eine zentrale Rolle.

Inhaltsverzeichnis

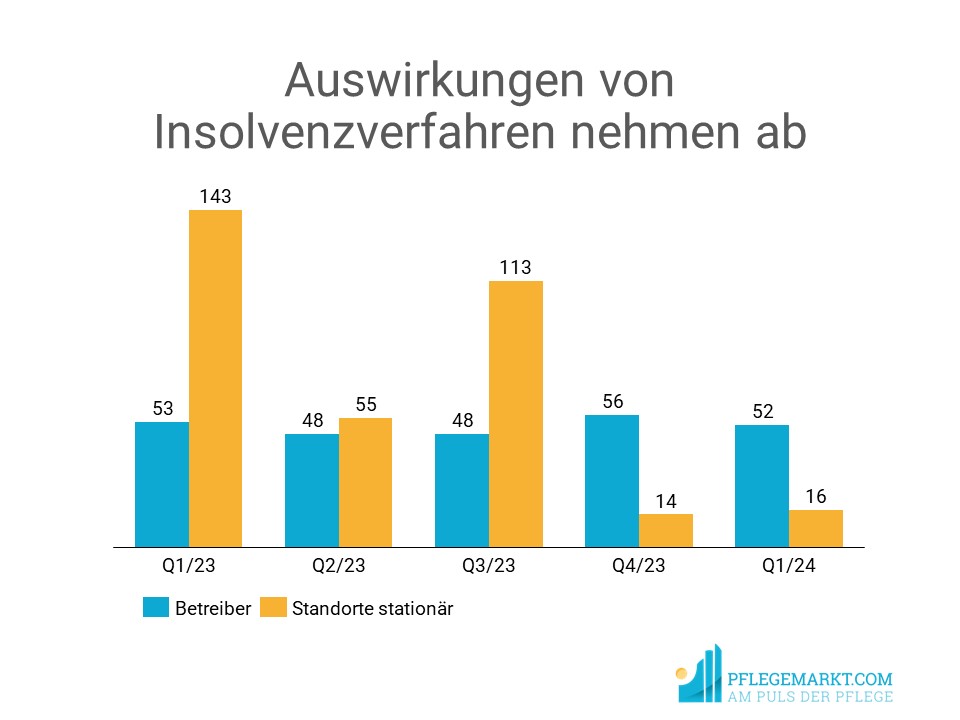

Auswirkungen von Insolvenzverfahren nimmt ab

Die Pflegebranche steht weiterhin vor einigen Herausforderungen und auch die Insolvenzwelle in der Pflege hält an. Im ersten Quartal 2023 waren insgesamt 10.000 stationäre Pflegeplätze durch Unternehmensinsolvenzen betroffen. Im ersten Quartal 2024 hingegen waren es 800 betroffene stationäre Plätze. Im Bereich des Betreuten Wohnen waren im ersten Quartal 2024 insgesamt 8 Standorte von einem Insolvenzverfahren betroffen, während es im ersten Quartal 2023 noch 68 betroffene Standorte waren.

Ein Blick auf die Daten zeigt, dass Zahl der Unternehmensinsolvenzen gleichbleibend ist, jedoch vorwiegend kleine Betriebe und ambulante Pflegedienste von der Insolvenz betroffen sind. Zu beachten ist, dass eine Insolvenz nicht direkt die Schließung von Einrichtungen mit sich bringt. Im vergangenen Jahr konnten 40 Prozent der stationären Plätze durch Übernahmen von anderen Betreibern gesichert werden. Weitere 15 Prozent der stationären Plätze aus der Insolvenzmenge heraus wurden geschlossen. Dies entspricht etwa 3.000 verloren gegangenen Pflegeheimplätzen. In diesem Kontext lohnt es sich, einen Blick auf die aktuelle Versorgungssituation im ländlichen Raum zu werfen. Es stellt sich die Frage, ob die Insolvenzen und damit verbundene Schließungen zu einem Rückgang des stationären Angebots im ländlichen Raum führen.

Wohnortnahe Versorgung in ländlichen Regionen

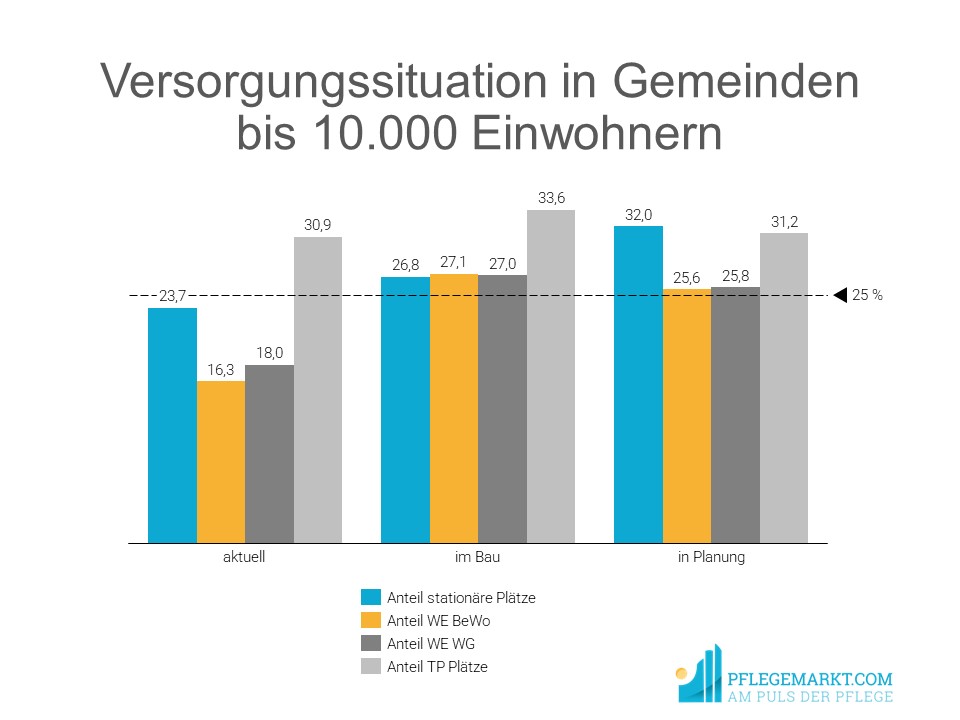

Derzeit leben etwa 25 Prozent der Bevölkerung in Deutschland in Gemeinden bis 10.000 Einwohnern. Ein Blick auf die aktuelle Versorgungslage zeigt, dass sich weniger als ein Viertel der Pflegeheimplätze, Wohneinheiten für Betreutes Wohnen und Plätze in Wohngruppen in Gemeinden unter 10.000 Einwohnern befinden. Lediglich im Bereich Tagespflegen sind mit 30,9 Prozent mehr als ein Viertel der Tagespflegeplätze in Gemeinden unter 10.000 Einwohnern zu finden.

Bei den Einrichtungen im Bau hingegen sind in allen Sektoren mehr als 25 Prozent des entstehenden Angebotes für Gemeinden unter 10.000 Einwohnern vorzufinden. Auch hier sticht der Anteil der Tagespflegeplätze im Vergleich zu den anderen Sektoren positiv hervor. Bei den Projekten in Planung befinden sich in allen Sektoren mehr als ein Viertel der geplanten Plätze in Gemeinden unter 10.000 Einwohnern. Besonders positiv stechen hier die geplanten Pflegeheimplätze mit 32% aller geplanten Pflegeheimplätzen im ländlichen Raum hervor, gefolgt von den geplanten Tagespflegeplätzen mit 31,2 Prozent im ländlichen Raum.

Insgesamt fällt auf, dass alternative Versorgungsformen eher im urbanen Umfeld zu finden sind. Die stationäre Versorgung hingegen zeigt eine deutliche Verschiebung in ländliche Regionen. Die Entwicklung wohnortnaher Angebote in ambulanten Versorgungsformen zeigt eine zu langsame Entwicklung in ländlichen Regionen.

Stagnation in der stationären Pflege

Auch wenn eine Verschiebung der stationären Versorgung in ländliche Regionen zu beobachten ist, stagniert die stationäre Pflege. Stellt man die durch Neueröffnungen entstandenen Pflegeheimplätzen mit den durch Schließungen verloren gegangenen Pflegeheimplätzen gegenüber, so ist die stationäre Pflege von 2020 bis einschließlich 2023 nur um 11.711 gewachsen. Es kann davon ausgegangen werden, dass der Bedarf an Pflegeheimplätzen jährlich um 10.000 Plätze ansteigt. Mit den 11.711 neu entstanden Plätzen kann der von 2020 bis 2023 entstandene Bedarf an Pflegeheimplätzen nicht gedeckt werden.

Auffallend sind hier die Bundesländer Bayern und Nordrhein-Westfalen, in denen mehr Plätze verloren gegangen, als neue Plätze entstanden sind. In Baden-Württemberg und Niedersachsen hingegen konnten deutlich mehr Pflegeheimplätze geschaffen als geschlossen werden. Unter anderem Herausforderungen rund um die Folgen der Energiekrise, Corona-Auswirkungen und Inflation haben in den vergangenen Jahren zu einem Rückgang der Bautätigkeit im Bereich der Pflegeheime geführt. Investoren zeigen sich im stationären Bereich eher zurückhaltend und fokussieren sich auf alternative Wohnformen, was sich in den aktuellen Bauprojekten und Projekten in Planung widerspiegelt.

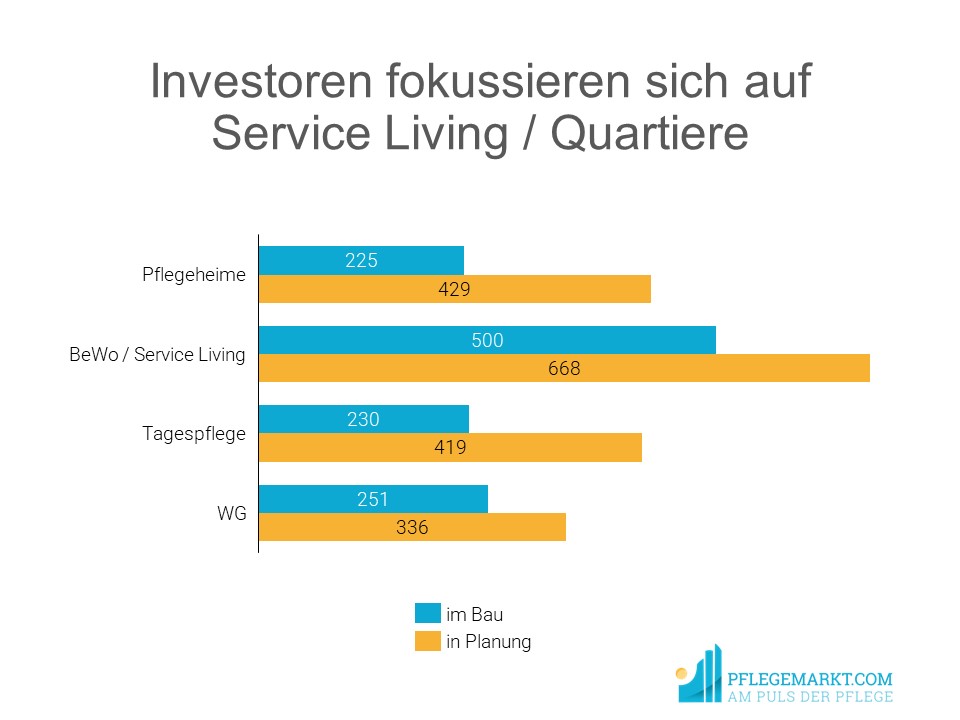

Investoren fokussieren sich auf Service Living

Eine Analyse der Pflegestandorte im Bau und in Planung hat ergeben, dass der Sektor Betreutes Wohnen sowohl die meisten Standorte im Bau als auch in Planung zählt. Es befinden sich derzeit 500 Standorte im Bau und 668 in Planung. Bei den Pflegeheimen werden derzeit 225 neue Standorte gebaut, weitere 429 sind in die Planung aufgenommen worden. Darüber hinaus befinden sich 230 Tagespflegen im Bau und 419 in Planung. Des Weiteren werden derzeit 251 Einrichtungen für Wohngruppen gebaut, weitere 336 befinden sich in der Planung.

Im ersten Quartal 2024 sind insgesamt 47 neue Bauprojekte im Bereich Service Living – „nur“ 19 neue Projekte für Pflegeheime registriert worden. Generell zeigen sich die durch Bauprojekte entstehenden Kapazitäten im stationär tendenziell stagnierend, wenn nicht sogar rückläufig, unabhängig vom steigenden Bedarf. Weshalb der Sektor Service Wohnen für Investoren in den Fokus rückt, könnte daran liegen, dass es für diese Wohnform im direkten Vergleich mit Pflegeheimen weniger Regulatorien gibt.

Top Betreiber im Bereich Service Living

Der Betreiber mit den meisten Wohneinheiten für Betreutes Wohnen ist derzeit die Augustinum gemeinnützige GmbH mit 25 Einrichtungen für betreutes Wohnen, die insgesamt 7.071 Plätze bieten. Der gemeinnützige Träger betreibt deutschlandweit Pflegeeinrichtungen, neben Betreutem Wohnen auch 25 ambulante Pflegedienste. An zweiter Stelle folgt mit der Frankfurter Verband für Alten- und Behindertenhilfe e.V. ein weiterer gemeinnütziger Träger mit 3.486 Plätzen für betreutes Wohnen. Unter den 5 größten Betreibern sind unter anderem auch die Rosenhof Ahrensburg Seniorenwohnanlage Betriebsgesellschaft mbH, die Johanniter und die Alloheim Senioren-Residenzen-SE mit mehr als 2.600 Plätzen für betreutes Wohnen vertreten.

Ausblick

Es hat sich gezeigt, dass insbesondere durch die Stagnation im stationären Bereich der Fokus mehr und mehr auf alternative Wohnungsformen fällt. Investoren fokussieren sich verstärkt auf Service Living, was anhand der hohen Anzahl an Standorten im Bau und in Planung in diesem Sektor ersichtlich wird. Bisher sind alternative Wohnungsformen eher im urbanen Umfeld zu finden, während eine deutliche Verschiebung der stationären Versorgung in ländliche Regionen zu beobachten ist.

Erschienen am 31.5.2024 in der CARE INVEST 12-2024

Kommentar schreiben